iskanunu.com

iskanunu.com

İlgili Makaleler

İşverenler, devletin sağladığı bir çok farklı alandaki teşviklerin kendi çalışma alanlarına uygun olanlarından faydalanmaktadır. Bu teşvikler sayesinde işverenler kendi adlarına ödedikleri SGK primlerini belli oranlarda indirimli olarak ödemektedirler. Fakat yanlış hesaplamalar ya da dikkate alınmayan koşullar sebebiyle zaman zaman Teşvikten Yersiz Yararlanma söz konusu olabiliyordu. Bu yersiz faydalanmalar ancak ilgili bildirge dönemine ait tahsilat yapıldıktan sonra belirlenebiliyordu. Sonuç olarak, geç tespit edilen yersiz faydalanmaların iadesi işverenlerin bütçe planlamalarını olumsuz yönde etkiliyordu.

Ekran Üzerinden Teşvikten Yersiz Yararlanma Takibi

SGK’nın e-bildirge sayfasındaki yeni uygulamasıyla yersiz faydalanmaları erken tespit edebilmek için yeni bir ekran oluşturuldu. Böylece işveren e-bildirge anasayfasında bulunan “Teşviklerden Yersiz Yararlanılmış Dönemler” ekranından giriş yaparak yersiz faydalandığı teşvikleri önceden görme şansına sahip oldu.

![]()

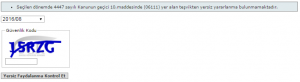

İlgili ekrana giriş yaptıktan sonra sistem işvereni tekrar kullanıcı bilgilerini girmesi için farklı bir ekrana yönlendiriyor. Buradan kullanıcı bilgileri ve güvenlik kodu girildikten sonra giriş yaparak sorgulama işlemi yapılabiliyor. Giriş yaptıktan sonra işveren aşağıdaki ekrandan içinde bulunduğu dönem ve bir önceki dönem için teşvikten yersiz faydalanma kontrolü yapabilmektedir.

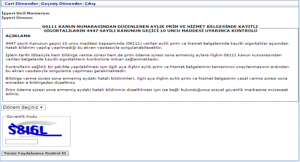

Yukarıdaki ekranda ilgili dönem seçilerek güvenlik kodu girildikten sonra “Yersiz Faydalanma Kontrol Et” yersiz faydalanma kontrolü gerçekleştirilebilir. Yapılan kontrol sonrasında yersiz faydalanma bulunmuyorsa ekranınızda aşağıudaki gibi bir açıklama görünecektir. Teşvikten yersiz faydalanma durumu bulunuyorsa bu da aynı yerde görüntülecebilecektir.