iskanunu.com

iskanunu.com

İlgili Makaleler

Tahmini okuma süresi: 9 dk.

TBMM’de 14 Ocak 2016 tarihinde görüşülen ve kabul edilen 6661 Sayılı “Askerlik Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun” 17. Madde düzenlenmesi ile işverenlerin rekabet gücünün açıklanması ve kayıtlı istihdamın teşviki, asgari ücret alarak çalışanların yoğunlukta olduğu küçük ve orta ölçekli işletmelerin desteklenmesi amacıyla, 5510 Sayılı Kanuna Geçici 68. Madde eklenerek işletmelere sigorta primi desteği sağlandı.

Kanun 01.01.2016 tarihinden geçerli olmak üzere Resmî Gazetede yayınlandığında yürürlüğe girecektir.

Yapılan düzenleme ile işverenler tarafından bildirilen sigortalılara ilişkin toplam prim ödeme gün sayısının 3,33 TL (aylık 100 TL) ile çarpımı sonucu bulunacak tutar, bu işverenlerin kuruma ödeyecekleri sigorta primlerinden mahsup edilecek ve Hazine tarafından karşılanacaktır. Hazine tarafından karşılanacak tutarın nasıl uygulanacağı konusu önem taşımaktadır.

4/a kapsamında haklarında uzun vadeli sigorta kolları hükümleri uygulanan sigortalıları çalıştıran işverenler için;

- 2015 yılının aynı ayına ilişkin SGK’ya verilen aylık prim ve hizmet belgelerinde prime esas esas günlük kazancı 85 TL (aylık 2.550 TL) ve altında bildirilen sigortalıların toplam prim ödeme gün sayısını geçmemek üzere, 2016 yılında cari aya ilişkin verilen aylık prim ve hizmet belgelerinde bildirilen sigortalılara ilişkin toplam prim ödeme gün sayısı esas alınacaktır.

- 1 Ocak 2016 tarihinden önce faaliyette bulunan ve faaliyetlerine devam eden işyerlerinde, 2015 yılının aynı ayına ilişkin kuruma verilen aylık prim hizmet belgelerinde bildirilen sigortalıların toplam prim ödeme gün sayısının esas alınması sebebiyle bu işyerlerindeki 2016 yılında ilave istihdam sigorta primi desteği dışında bırakılacaktır.

- 2016 yılı içinde ilk defa bu kanun kapsamına alınan işyerlerinde bildirilen sigortalılara ilişkin toplam prim ödeme gün sayısının 2016 yılı Ocak ila Aralık ayları/dönemleri için günlük 3,33 TL (aylık 100 TL) ile çarpımı sonucu bulunacak tutar, bu işverenlerin SGK’ya ödeyecekleri sigorta primlerinden mahsup edilecek ve Hazine tarafından karşılanacaktır.

İşverene Prim Desteğinin Hesaplanması;

1 Ocak 2016 tarihinde Tescil edilen bir işyerinde;

2016/Ocak Döneminde tahakkuk tutarı 3.000 TL olması durumunda 2.497,50 TL tutarında teşvikten yararlanabilir.

502,50 TL’lik prim tutarı ödenmelidir.

Ocak 2015 döneminde 8 kişi istihdam eden ve aylık prim hizmet belgelerinde 240 gün prim ödeme günü bildiren işyeri,

Ocak 2016 döneminde 15 kişi istihdam etmesi ve aylık prim hizmet belgesinde 450 gün prim gün ödeme günü bildiriminde bulunması durumunda;

1 Ocakta işyerini tescil ettiren ve Ocak 2016 döneminde 15 kişi istihdam eden işyeri 450 gün prim ödeme günü bildiren işyeri ise Ocak 2016 döneminde 1.498,50 TL destekten yararlanacaktır.

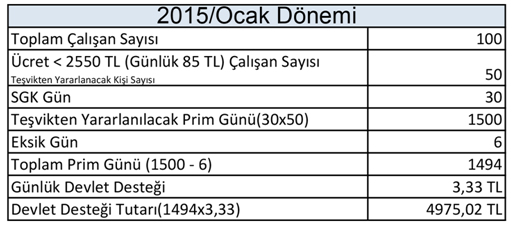

Eksik Gün Olması durumunda;

2016 Ocak döneminde tahakkuk tutarı 4.000 TL ’ise teşvikten 4.000 TL tutarında yararlanabilecek, 975,02 TL’lik tutardan faydalanamayacaktır.