iskanunu.com

iskanunu.com

Malulen emeklilik ile engelli emekliliği çoğu zaman aynı gibi değerlendirilmekte ve birçok kişi bu konuda yanılgıya düşmektedir. Bu yazımızda her iki emekliliğin farklılıklarına değineceğiz.

Malul Sayılma

Malullük sigortası 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 25-27.maddeleri arasında düzenlenmiştir. Buna göre Kanunun 4. maddesinin birinci fıkrasının (a) ve (b) bentleri kapsamındaki sigortalılar için çalışma gücünün veya iş kazası veya meslek hastalığı sonucu meslekte kazanma gücünün en az %60’ını, (c) bendi kapsamındaki sigortalılar için çalışma gücünün en az %60’ını veya vazifelerini yapamayacak şekilde meslekte kazanma gücünü kaybettiği Kurum Sağlık Kurulunca tespit edilen sigortalılar malul sayılmıştır.

Malulen Emekli Olma Şartları Nelerdir?

5510 sayılı Kanuna göre malul sayılmak için maluliyete sebep olan rahatsızlığın, ilk defa sigortalı olarak çalışmaya başladıktan sonra ortaya çıkmış olması gerekmektedir.

Malullük aylığına hak kazanabilmek için en az on yıldan beri sigortalı bulunup, toplam olarak 1800 gün veya başka birinin sürekli bakımına muhtaç derecede malul olan sigortalılar için de sigortalılık süresi aranmaksızın 1800 gün malullük, yaşlılık ve ölüm sigortaları primi bildirilmiş olması gerekmektedir.

Malulen Emekli Olan Kişi Çalışabilir Mi?

Malulen emekliliğe başvururken işten çıkışın yapılmış olması gerekmektedir. Malulen emekli olan kişinin yeniden çalışması durumunda malullük maaşı kesilmektedir.

Engelliliği Nedeniyle Vergi İndiriminden Faydalanan Sigortalılara İlişkin Düzenleme

Engelli Kime Denir?

Doğuştan ya da sonradan herhangi bir nedenle bedensel, zihinsel, ruhsal, duygusal ve sosyal yeteneklerini çeşitli derecelerde kaybetmesi nedeniyle toplumsal yaşama uyum sağlama ve gündelik gereksinimlerini karşılamada güçlükleri olan ve korunma, bakım, rehabilitasyon, danışmanlık ve destek hizmetlerine ihtiyaç duyan kişilerden çalışma gücünün en az yüzde 40’ından yoksun olduğu sağlık kurulu raporu ile belgelenenlere engelli denir.

Engelli indirimi 193 sayılı Gelir Vergisi Kanunu’nun 31. Maddesinde geçmekle birlikte, çalışma gücünün en az %40’ını kaybetmiş kişilere uygulanmaktadır. Vergi indiriminden yararlanabilecek olan engelli sigortalılara şartları taşımaları halinde erken emeklilik hakkı da verilmiştir.

Engelli Emekliliğinin Şartları Nelerdir?

İşe başlangıç tarihleri 5510 sayılı kanunun yürürlüğe girdiği 01.10.2008 tarihinden sonra olan engelliler Sosyal Güvenlik Kurumu’nun sevk edeceği hastanelerin sağlık kurulundan emeklilik tarihi itibariyle % 40 ve üzeri engelli raporuna sahip olmak koşuluyla erken emekli olabilmektedirler.

Engel oranı %80 ve üzeri olanlar birinci derece, %60-%79 engellilik oranına sahip olanlar ikinci derece, %40-%59 engellilik oranına sahip olanlar ise üçüncü derece engelli sayılmaktadırlar.

Sigortalıların engelli emekliliğinden yararlanması için malulen emeklilikten farklı olarak, engel durumlarının çalışmaya başlamadan önce var olması gerekmektedir.

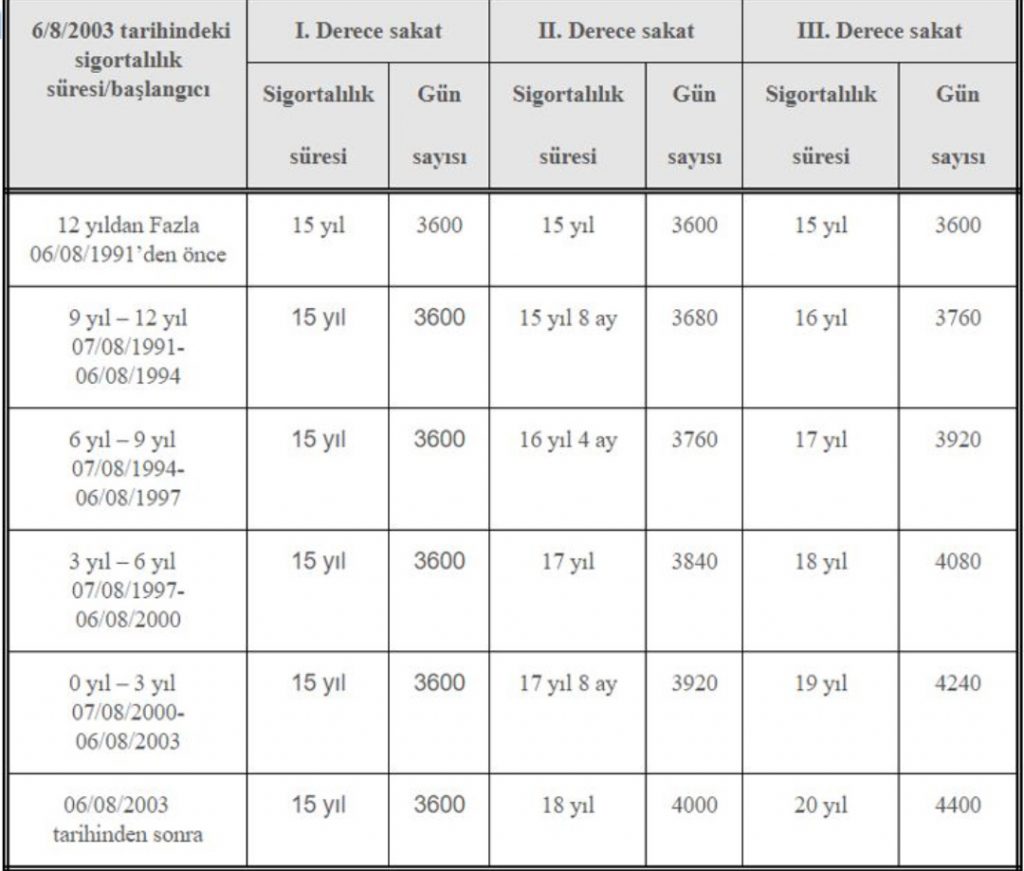

Engelli sigortalıların emekliliğe hak kazanma şartları, sigortalının ilk sigorta tarihine ve engel oranına göre değişiklik göstermekle birlikte aşağıdaki tabloda açıklandığı üzere 30.09.2008 tarihinden önce işe başlayan engelliler için SGK tarafından kademeli bir emeklilik belirlenmiştir.

Vergi Dairelerinden Yazı Alma Şartı Var Mıdır?

01.10.2008’den önce işe başlamış olan engellilerin emekli olabilmeleri için işyerinin bağlı bulunduğu vergi dairelerinden vergi indirimi yazısı almaları gerekmekte ve vergi indirim hakkını bir defaya mahsus almış olan engelli kişilerden tekrar rapor istenmemektedir.

01.10.2008 tarihinden sonra ilk defa sigortalı olarak çalışmaya başlayan engelliler ise, engellilik nedeniyle emeklilikte vergi indirimi yazısı şartı aranmaksızın engellilik oranlarına göre değişen sürelere göre prim ve sigortalılık sürelerini doldurduklarında emeklilik hakkını elde edeceklerdir.

Engelli Emeklisi Olan Kişi Çalışabilir Mi?

Sigortalılarengelli emekliliğine çalışır durumda da başvurabilmektedirler. Malulen emeklilik müracaatında olduğu gibi işten çıkışlarının yapılması gerekmemektedir. Engelli emeklisi olan kişiler emekli olduktan sonra Sosyal Güvenlik Destek Primi (SGDP) ödeyerek çalışabilir ve aynı zamanda maaşlarını da alabilirler.

Kontrol Muayenesi

5510 sayılı Kanunun 94. Maddesi uyarınca Kurum, sigortalının malullük, iş göremezlik raporlarında belirtilen rahatsızlıklarının mevcut olup olmadığını tespit amacıyla kontrol muayenesi ve tetkik yaptırılmasını talep etme yetkisine sahiptir. Kontrol muayenesi belirli periyotlarla yapılmakta ve kişinin en güncel hastalık ve engel durumları Kurum tarafından incelenerek malullük ya da engellilik dereceleri güncellenmektedir.

Uygulamada gerek vergi indirimi gerekse engellilik nedeniyle erken emeklilikle ilgili Kurum tarafından kontrol muayenesi talep edilebilmekte, alınan raporlarda tespit edilen engellilik oranlarına Kurum Sağlık Kurulunca müdahale edilebilmektedir.