iskanunu.com

iskanunu.com

2022 yılının en önemli değişikliklerinden biri olan asgari ücretin gelir vergisi ve damga vergisi muafiyetinin sadece asgari ücretlilere değil tüm ücretli çalışanlara genişleteceği duyurulmuş, ardından düzenleme 1 Ocak 2022’de yürürlük kazanmıştı. Uzun süredir beklenen uygulama tebliği de nihayet yayımlandı.

Yasal Düzenleme

Asgari ücret ve beraberinde tüm ücretlere gelir vergisi ve damga vergisi istisnası getiren düzenlemeyi içeren 7349 sayılı “Gelir Vergisi Kanunu İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun” 25 Aralık 2021 tarihinde Resmi Gazete’de yayımlanarak yürürlük kazanmıştı. Düzenlemeyle birlikte;

- Ücretin çalışana ödendiği ayda geçerli olan asgari ücretin, sigorta işçi payları düşüldükten sonra kalan tutarına isabet eden ücretleri gelir vergisinden istisna edildi.

- Ücretin aylık brüt asgari ücret tutarına isabet eden kısmı damga vergisinden istisna edildi.

- Asgari geçim indirimini düzenleyen 193 sayılı Gelir Vergisi Kanunu’nun 32. maddesi 1 Ocak 2022 tarihi itibariyle yürürlükten kaldırıldı.

27 Ocak 2022 tarihi itibariyle 319 Seri No’lu Gelir Vergisi Genel Tebliği’nin Resmi Gazete’de yayımlanması ile birlikte hesaplamanın bordrodaki yansıması da örneklerle açıklanmış oldu.

Gelir Vergisi İstisnası Nasıl Uygulanacak?

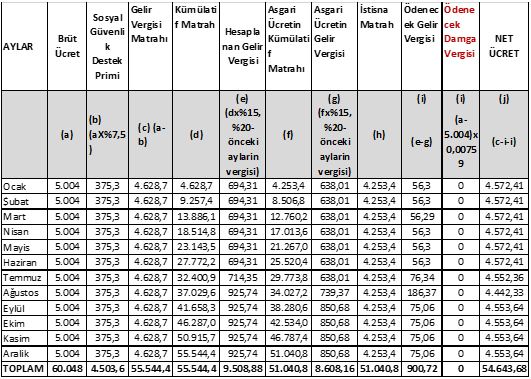

1 Ocak 2022 yılı itibariyle asgari ücret ve üzerinde ücret alan her bir kişinin asgari ücretin gelir vergisi tutarında istisnası olacak.

7349 sayılı Kanun ile 193 sayılı Kanunun 23. maddesinin birinci fıkrasına (18) numaralı bent eklendi. Çalışanların, ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarından işçi SGK ve işsizlik primleri düşüldükten sonra kalan tutarına isabet eden ücretleri gelir vergisinden istisna edilmiştir. Bu uygulama ile;

- Asgari ücretten gelir vergisi kesintisi oluşmayacaktır.

| AYLAR | BRÜT ÜCRET (TL) | SIGORTA PRIMI (TL) | MATRAH (TL) | ISTISNA MATRAH (TL) | HESAPLANAN GELIR VERGISI (TL) | HESAPLANAN DAMGA VERGISI (TL) | NET ÜCRET (TL) |

| (a) | (b) (ax%15) | (c) (a-b) | (d) | (e) | (f ) | (g) (c-e-f) | |

| Ocak | 5.004,00 | 750,60 | 4.253,40 | 4.253,40 | 0,00 | 0,00 | 4.253,40 |

| $ubat | 5.004,00 | 750,60 | 4.253,40 | 4.253,40 | 0,00 | 0,00 | 4.253,40 |

| Mart | 5.004,00 | 750,60 | 4.253,40 | 4.253,40 | 0,00 | 0,00 | 4.253,40 |

| Nisan | 5.004,00 | 750,60 | 4.253,40 | 4.253,40 | 0,00 | 0,00 | 4.253,40 |

| Mayis | 5.004,00 | 750,60 | 4.253,40 | 4.253,40 | 0,00 | 0,00 | 4.253,40 |

| Haziran | 5.004,00 | 750,60 | 4.253,40 | 4.253,40 | 0,00 | 0,00 | 4.253,40 |

| Temmuz | 5.004,00 | 750,60 | 4.253,40 | 4.253,40 | 0,00 | 0,00 | 4.253,40 |

| Aǧustos | 5.004,00 | 750,60 | 4.253,40 | 4.253,40 | 0,00 | 0,00 | 4.253,40 |

| Eylül | 5.004,00 | 750,60 | 4.253,40 | 4.253,40 | 0,00 | 0,00 | 4.253,40 |

| Ekim | 5.004,00 | 750,60 | 4.253,40 | 4.253,40 | 0,00 | 0,00 | 4.253,40 |

| Kasim | 5.004,00 | 750,60 | 4.253,40 | 4.253,40 | 0,00 | 0,00 | 4.253,40 |

| Aralik | 5.004,00 | 750,60 | 4.253,40 | 4.253,40 | 0,00 | 0,00 | 4.253,40 |

| TOPLAM | 60.048,00 | 9.007,20 | 51.040,80 | 51.040,80 | 0,00 | 0,00 | 51.040,80 |

- Çalışanların ilgili aydaki kazançları dikkate alınarak bulunan gelir vergisi matrahı üzerinden bir gelir vergisi hesaplanacak. Daha sonra, asgari ücretin ilgili aydaki gelir vergisi tutarı hesaplanarak çalışanın gelir vergisi tutarından düşülecek, böylece ödenecek gelir vergisi tespit edilecektir. Yani çalışanın gelir vergisi matrahı tüm bordro hesaplamalarında olduğu gibi; sigorta primleri, sendika aidatı, kıdem tazminatı, engellilik indirimi, askerlik borçlanması gibi istisna ve indirimler uygulandıktan sonra bulunacaktır. Bulunan gelir vergisi matrahından 2022 yılı vergi tarifesine göre bulunduğu dilimden gelir vergisi hesaplanacaktır. Asgari ücretin gelir vergisi tutarı işte hesaplamanın bu aşamasında devreye girecek ve çalışanın hesaplanan gelir vergisinden asgari ücretin gelir vergisi düşülerek devlete ödenmesi gereken gelir vergisi tutarı tespit edilecektir.

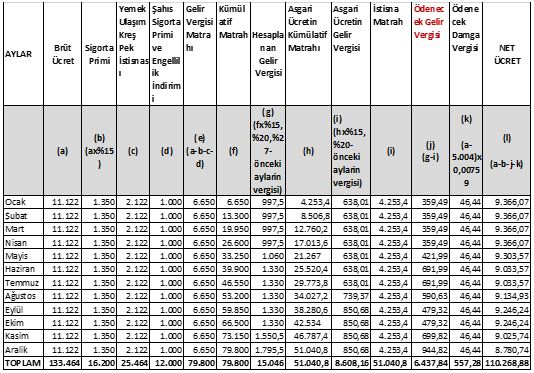

ÖRNEK:

Brüt ücreti 9.000 TL, Yemek Kartı: 34 TL/Günlük, Ulaşım Kartı: 17 TL/ Günlük

Kreş Yardımı: 1.000 TL (Kanun No:193/md.23/16)

Şahıs Sigorta Makbuzu Tutarı: 500 TL(işçi tarafından ödeniyor)

İşçi 3. derece (2022 yılı için 500 TL) engelli vergi indiriminden faydalanmaktadır.

Vergi istisnası uygulanmış bir yıllık ücret hesaplamasını bulalım:

Tebliğ’den alınan bu örnekte de görüldüğü üzere, çalışanın kazançları üzerinden hesaplanmış kümülatif gelir vergisi matrahları ayrı takip edilirken, asgari ücret üzerinden hesaplanan kümülatif gelir vergisi matrahı ayrı takip ediliyor. Asgari ücretin gelir vergisinde dilim atladığı Ağustos ayında istisna edilecek gelir vergisi tutarı artıyor. Çalışanın gelir vergisi rakamı ise ilk olarak kendi kazançları üzerinden birikmiş kümülatif gelir vergisi matrahının isabet ettiği gelir vergisi dilimine göre yapılıyor. Daha sonra asgari ücret üzerinden takip edilen kümülatif gelir vergisi matrahı ilgili ayda hangi dilimdeyse o orandan hesaplanmış gelir vergisi tutarı, çalışanın ilgili aydaki gelir vergisinden düşmüş oluyor.

Yani 2022 yılında her çalışanın gelir vergisi tutarından düşülecek tutar ay ay belirlenmiş durumda. Ocaktan itibaren Temmuz ayı da dahil olacak şekilde, gelir vergisi istisna tutarı 638,01 TL olacak. Ağustos ayında asgari ücretin dilim atlayarak %15 ve %20 oranında hesaplanmış toplam vergisi olan 739,37 TL istisna olarak kullanılacak. Eylül-Aralık aylarında ise istisna rakamı asgari ücretin %20’lik dilimden hesaplanmış gelir vergisi olan 850,68 TL ücretlerin gelir vergisinden istisna edilecek.

Damga Vergisi İstisnası Nasıl Uygulanacak?

1 Ocak 2022 tarihi itibariyle asgari ücretle birlikte tüm ücretlere damga vergisi istisnası getirilmiştir. Düzenleme 7349 sayılı Kanun’un 4. maddesi ile yapılmıştır.

“MADDE 4 – 1/7/1964 tarihli ve 488 sayılı Damga Vergisi Kanununa ekli (2) sayılı tablonun “IV – Ticari ve medeni işlerle ilgili kâğıtlar” başlıklı bölümünün (34) numaralı fıkrasında yer alan “ücretlere ilişkin kâğıtlar” ibaresinden sonra gelmek üzere (Bu maddenin birinci fıkrasının (18) numaralı bendinde düzenlenen ücretlerde istisna, aylık brüt asgari ücrete isabet eden kısım için uygulanır) şeklinde parantez içi hüküm eklenmiştir.”

- Hizmet erbabına ödenen tüm ücretlerin asgari ücretin brüt tutarına kadar olan kısmı damga vergisinden istisna edilmiştir.

- Çalışanların ay içindeki toplam brüt kazançları üzerinden tespit edilen damga vergisi matrahından, asgari ücret tutarı düşüldükten sonra kalan tutar “damga vergisi matrahı” olarak esas alınacak ve damga vergisi bu istisna uygulanmış matrah üzerinden hesaplanacaktır.

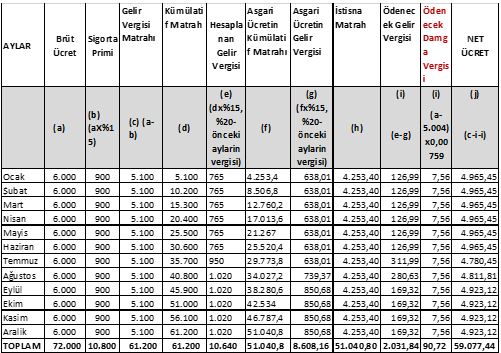

Emekli Çalışanlarda Vergi İstisnası Nasıl Uygulanacak?

Asgari ücretle veya asgari ücretin üzerinde ücretle çalışma hayatına devam eden emeklilerin ücretlerinde de vergi istisnası uygulaması yapılacak. Fakat bu çalışanların vergi istisnasını bulmak için asgari ücret üzerinden takip edilen gelir vergisi tutarları, normal işçilerin sigorta primleri gibi %15 üzerinden hesaplanmış primler düşüldükten sonraki matrahtan hesaplanmış olacak.

Yani önce diğer çalışanlarda da olduğu gibi emekli çalışanın gelir vergisi matrahı ödediği sigorta primleri düşüldükten sonra bulunacak ve üzerinden bir gelir vergisi hesaplanacak. Ardından asgari ücretin ilgili aydaki gelir vergisi tutarı, çalışanın gelir vergisinden düşülecek. Burada istisna rakamını oluşturan asgari ücretin gelir vergisi emekli olmayan normal bir çalışanın gelir vergisi gibi düşünülecek.

Bir örnek üzerinden ilerleyecek olursak;

Gelir vergisinden istisna edilen tutar diğer çalışanlarda olduğu gibi, asgari ücretin %15 üzerinden hesaplanmış sigorta primleri düşüldükten sonraki matrahının gelir vergisi tutarında. Bu nedenle asgari ücretle çalışan bir emeklinin bir miktar gelir vergisi ödemesi çıkıyor. Her yıl olduğu gibi 2022 yılında da emekli olup asgari ücretle çalışanların net ücreti diğer asgari ücretle çalışan işçilerden daha yüksek tutarda oluyor. Bunun sebebi emekli çalışanların ücretlerinden %15 sigorta primi yerine %7,5 sosyal güvenlik destek primi ödemeleridir.

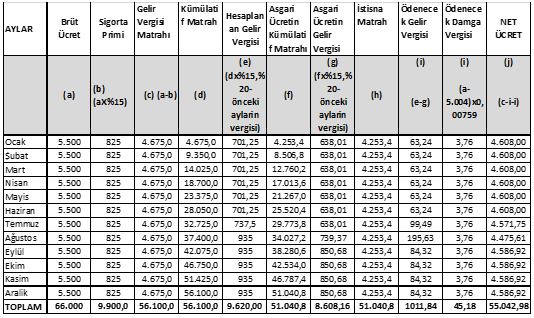

Eksik Çalışmalarda Vergi İstisnası Nasıl Uygulanacak?

Çalışanların ay içinde işten ayrılmaları, işe başlamaları, kısmi çalışmaları, devamsızlıkları, ücretsiz izinleri gibi sebeplerle 30 günden az çalışmaları durumunda da vergi istisnaları tam tutar üzerinden uygulanacaktır. Bununla ilgili düzenleme Gelir Vergisi Genel Tebliği’nde şu şekilde açıklanmıştır:

“(2) Tam zamanlı çalışmayan hizmet erbabına yapılan ücret ödemeleri ile yeni işe başlayan ve işten ayrılan hizmet erbabına yapılan kıst ücret ödemelerine istisna tam olarak uygulanacaktır.”

Bir örnekle ilerleyecek olursak;

Part time çalışan bir işçinin 15 prim günü çalışması karşılığı 5.500 TL ücret hak ettiğini varsayalım.

Çalışanın 30 günden az çalışması olsa da gelir vergisi istisnası uygulanırken gün kıstı yapılmayacak. Bu nedenle çalışan kısmi çalışmasından dolayı 15 gün çalışmış olmasına rağmen, vergi istisnaları 30 günlük asgari ücret tutarlarından hesaplanmış vergi kadar olacak.

Yani çalışan 1 gün de çalışsa, 10 gün de çalışsa, 30 gün de çalışsa vergi istisna tutarları aynı uygulanacak.

Gelir Vergisi Genel Tebliği

Ücret hesaplamaları ile ilgili diğer örnekler ile tüm detayları incelemek için 319 Seri No’lu Gelir Vergisi Genel Tebliği’ni inceleyebilirsiniz.

319 Seri No’lu Gelir Vergisi Genel Tebliğinin aslı için tıklayınız.

Net üzerinden Maaş alan personeller için uyulama nasıl olacak acaba ? yardımcı olursanız sevinirim

şimdi engelli çalısan yakını olarak 1.derece engelli indirimi almam gerekiyor yürürlükte kanuna göre. bu durumda benim ve benim gibi 1.2.3. derece indirimden faydalanan calışanlarda hak kaybı söz konusu sonuç ne olacak benim kurumde herkes aynı alacak engelli indirimi kalktı dediler.yürürlükteki kanunu bir mutemet nasıl kaldırır

Benim %99 engelli oğlum var ben vergi parası alıyordum şimdiki net maaşın 5500 tl ne kadar vergi parası alirim

Merhaba,

Asgari ücretli bir personelimiz doğum borçlanması yaptı 2022 yılında. Doğum yaptığı dönemler şirketimizde çalışmıyordu. 193 sayılı gelir vergisi kanunu 63. Madde 3. bendine istinaden bordrosuna yansıtılmasını talep ediyor. Bilindiği üzere asgari ücrette gelir vergisi hesaplanmamakta dolayısıyla istisna uygulayacak bir vergi bulunmamakta. Bu konuyla ilgili bordroda ve beyanda nasıl bir yol izlememiz gerekir. Bilgi verebilirseniz memnun olurum, Saygılar