iskanunu.com

iskanunu.com

İlgili Makaleler

Harcırah Kanunu’na göre belirlenen harcırah tutarları, altı aylık periyotlar halinde, yurt içi – yurt dışı olarak ayrı ayrı belirleniyor. Yolluk olarak da bilinen ve günlük olarak hesaplanan harcırahlar, gelir vergisinden muaf tutuluyor. Belirlenen limitleri aşan harcırah ödemeleri için vergi muafiyetinden yararlanılamıyor.

2019’a kadar, 6 aylık periyotlar halinde yılda iki kez harcırah limitlerinde düzenlemeye gidiliyordu. Ancak geçtiğimiz Ocak ayında, 2018’in harcırah bütçesinin, 2019’un ilk yarısında da devam edeceği açıklanmıştı. Limitte herhangi bir değişikliğe gidilmezken, değişen maaş katsayılarına paralel olarak maaş dilim tutarlarında değişikliğe gidilmişti. Şubat ayına geldiğimizde ise, Cumhurbaşkanlığı Kararı ile Temmuz-Aralık dönemini kapsayan, yılın ikinci yarısında da limitte herhangi bir değişiklik olmayacağı açıklanmıştı.

Limitte bir değişiklik olmadı fakat geçtiğimiz yarıyıl gibi, bu yarıyılda da değişen maaş katsayılarına paralel olarak, maaş dilim tutarlarında değişikliğe gidiliyor.

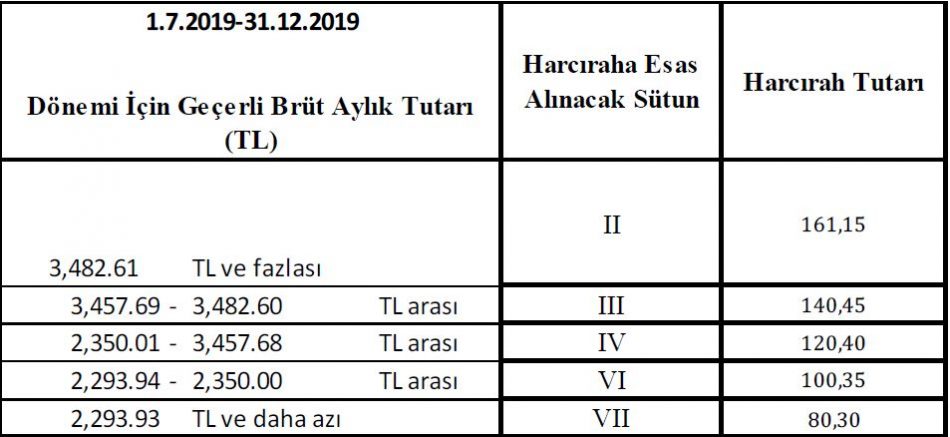

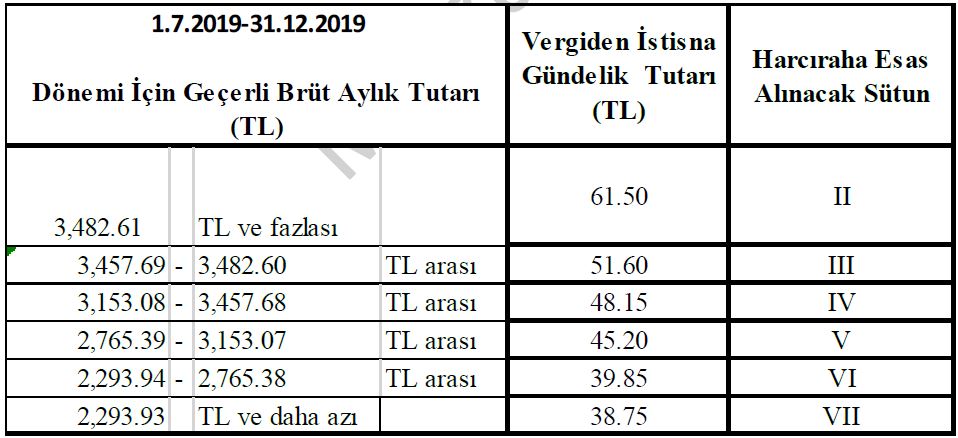

Vergiden İstisna Yurt İçi Harcırah Tutarları

1 Temmuz 2019- 31 Aralık 2019 dönemi vergiden istisna yurt içi harcırah parametresi aşağıdaki gibidir.

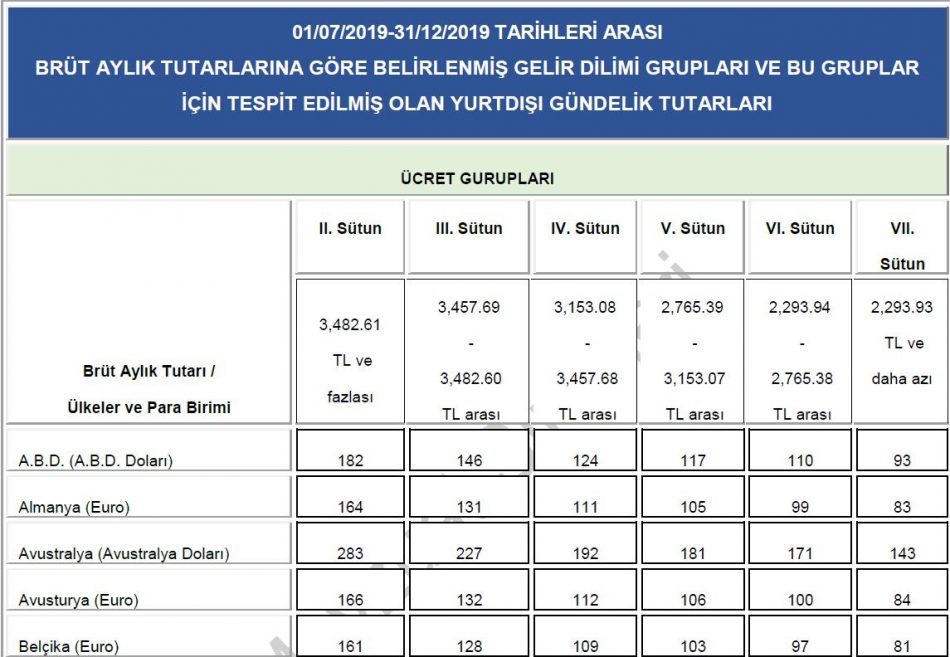

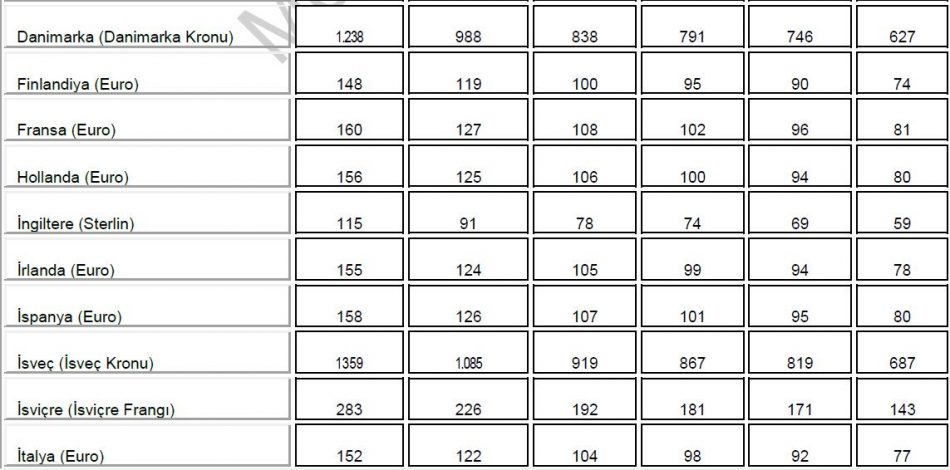

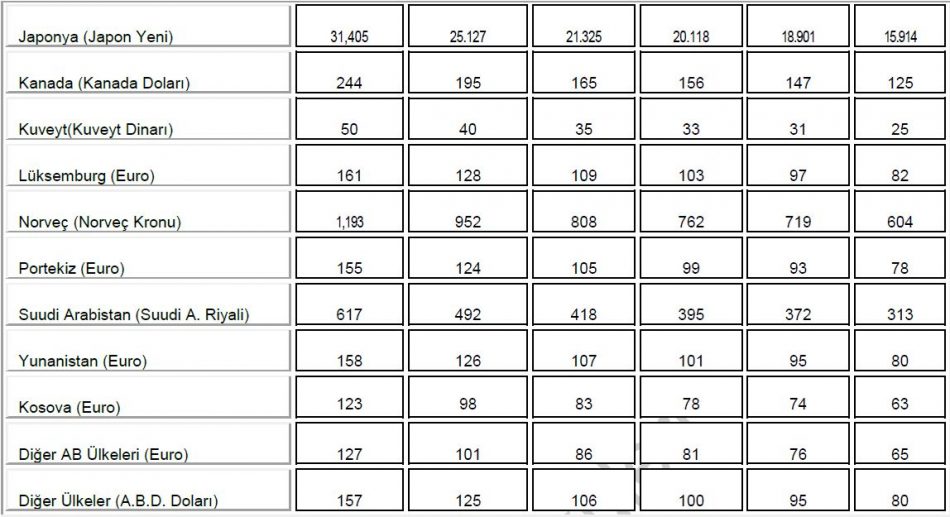

Vergiden İstisna Yurt Dış Harcırah Tutarları

Temmuz 2019- 31 Aralık 2019 dönemi vergiden istisna yurt dışı harcırah parametresi aşağıdaki gibidir.

Vergiden İstisna KKTC Harcırah Tutarları

Öte yandan Kıbrıs’a geçici görev için gönderilenlere aşağıdaki gibi harcırah parametresi belirlenmiştir.