iskanunu.com

iskanunu.com

İlgili Makaleler

Av. Şeyda Aktekin

MESS Müşavir Avukatı

Ülkemizde kıdem tazminatının tarihsel gelişimi göz önüne alındığında, bu müessesenin kapsamında işsizlik sigortası ile iş güvencesi fonksiyonlarının da yer aldığı görülür. Kidem tazminatı mevzuatımıza ilk kez 1936 tarihli 3008 sayılı ilk İş Kanunu ile grimiştir. Bu maddeyle, beş senelik kıdemi olan çalışanların beş seneden fazla her tam yıl için 15 günlük ücretleri tutarında tazminat verileceği hüküm altına alınmıştır.

Söz konusu hükümde 1950 yılında yapılan değişiklikle, kıdem tazminatına hak kazanmak için gerekli olan asgari çalışma süresi beş yıldan üç yıla indirilmiştir. 1967 tarihinde yürürlüğe giren 931 sayılı İş Kanunu ise, kıdem tazminatı müessesesini “henüz işsizlik sigortasının da kurulmadığı göz önünde tutularak, bu konunun sözü geçen sigortanın kuruluşu sırasında tekrar ele alınması uygun görülmüştür” gerekçesiyle muhafaza etmiştir.

931 sayılı İş Kanunu’nun Anayasa Mahkemesi’nce iptali üzerine 1971 yılında 1475 sayılı İş Kanunu yürürlüğe girmiştir. Söz konusu Kanun’un kıdem tazminatını düzenleyen 14. maddesi ise yayımından bu yana pek çok değişikliğe uğramıştır. Bu değişikliklerden en önemlisi 1975 yılında gerçekleştirilmiştir. Yapılan değişiklikle, kıdem tazminatına hak kazanılacak asgari üç yıllık çalışma süresi bir yıla indirilmiş ve her geçen tam yıl için ödenecek kıdem tazminatı miktarı, 15 günlük ücret tutarından 30 günlük ücret tutarına çıkarılmıştır. Yapılan bu değişikliklerin gerekçesinde ise, kıdem tazminatı müessesesinin iş güvencesini sağlayıcı niteliği vurgulanmıştır.

İş güvencesi ve işsizlik sigortası işlevi görüyor

Kıdem tazminatının tarihi gelişiminin de ortaya koyduğu üzere, bu müessesenin mevzuatımızda bu denli gelişmesinin nedeni sadece yıpranma tazminatı işlevi değil, iş güvencesi ve işsizlik sigortası işlevi de görmüş olmasıdır. Nitekim, yıllardır gerek kıdem tazminatı konusundaki kanunların gerekçelerinde, gerekse hükümet programlarında, işsizlik sigortasının ve iş güvencesi konularının mevzuatımızda düzenlenmesi halinde, kıdem müessesesinin yeniden ele alınması gereği ifade edilmiştir.

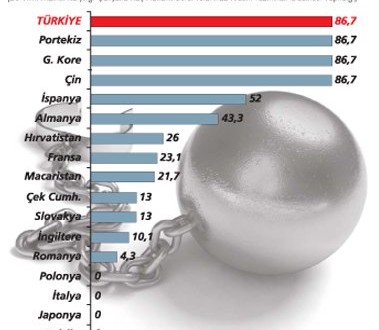

En yüksek kıdem tazminatı yükü Türkiye’de

Geçtiğimiz yıllarda işsizlik sigortası 4447 sayılı İşsizlik Sigortası Kanunu ile, iş güvencesi ise önce 4773 sayılı Kanun, sonra da 4857 sayılı İş Kanunu ile mevzuatımıza girmiş ve uygulamaya başlanmıştır. Böylece, kıdem tazminatı müessesesinin işsizlik sigortası ve iş güvencesi fonksiyonlarını da yerine getirmesini gerektirecek şartalr ortadan kalkmıştır. Dolayısıyla kıdem tazminatı konusunun yeniden ele alınması ve yalnızca bir yıpranma tazminatı olarak düzenlenmesi ihtiyacı bulunmaktadır. zira bugün yürürlükte olan kıdem tazminatı düzenlemesi, Türkiye’deki işletmelerin üzerinde batı ülkelerinde benzeri olmayan ağır bir yük getirmektedir. Gerek istihdam ve üretimde, gerekse yatırım ve ihracatta bunun olumsuz etkileri yaşanmaktadır. Dünya Bankası’nın “İş Yapma-2010” raporu verilerine göre, 20 yıllık hizmet karşılığı çalışana verilen kıdem tazminatı bakımından Türkiye 86,7 hafta ile Portekiz, Güney Kore ve Çin ile birlikte en yüksek kıdem tazminatına yüküne sahip ülke olarak görünmektedir.

Kıdem tazminatına yönelik sorunları çözülmesi için yapılan çalışmalar çerçvesinde Ağustos 2002 tarihinde Kıdem Tazminatı Fonu Tasarısı Taslağı hazırlanmıştır. Söz konusu Taslak, çalışanların kıdem tazminatlarını kurulacak Kıdem Tazminatı Fonu’ndan almalarına dair düzenlemeler içermektedir.

Kıdem Tazminatı Fonu, niteliği itibariyle pek çok sakıncayı da beraberinde getirmektedir. Geçmişten bu yana kurulan fonların akıbeti göz önüne alındığında Kıdem Tazminatı Fonu’nun da aynı akıbete uğrayacağı endişesi taşımamak mümkün değildir. 5763 sayılı Kanun’la, İşsizlik sigortası Fonu’na aktarılan devlet payı ve nemasının GAP için kullanılabilmesine ve gençlerin ve kadınların istihdamını teşvik amacıyla uygulanan prim indirminin Fon’dan karşılanmasına ilişkin düzenleme de bu endişeyi haklı çıkarmaktadır. İşsizlik Sigortası Fonu hakkındaki bu son düzenlemeler ülkemizdeki fon uygulamalarının, geçmişte de olduğu gibi, fonların asli amacının dışında kullanılmasıın son örneğini oluşturmaktadır. Bunun yanı sıra fon uygulamalarının en önemli örneklerinden biri olan Toplu Konut Fonu’nun tasfiyesi için de hak sahipleri listesi bir türlü sağlıklı olarak tespit edilememiş yapılacak ödemelerin miktarı ancak yirmi yıldan fazla bir süre sonunda belirlenebilmiş, üstelik ödemelerin ikinci kısmının yapılamasına da hala başlanılamamıştır.

Fon uygulaması AB’de bile istisnai nitelikte

Kıdem Tazminatı Fonu, AB ülkelerinde bile istisnai nitelikte olan, işverenlere ek mali külfet getiren, prim ödemelerinde sürekli artış riski olan ve işçi konfederasyonlarınca da benimsenmeyen bir düzenlemedir ve söz konusu Don’un Türk endüstri ilişkilerine olumlu bir katkı getireceği düşünülmemektedir.

Bunun yanı sıra kıdem tazminatı işveren ile işçi arasındaki bir ilişkidir. Bu çerçeve korunmalıdır. Kıdem tazminatı fonunun kurulması halinde, işletmeden ve reel ekonomiden yeni ve aynı bir kaynak aktarımı olması ve böylece işletmelerin finansal bünyelerinin daha da zayıflayacak olmasıdır.

Bu çerçevede, kıdem tazminatı konusunda çözüm, fon kurulmasında değil, işyerlerimizi rahatlatacak değişikliklerin yapılarak mevcut sistemin korunmasında aranmalıdır.

Bu nedenlerden dolayı:

- halihazırda her tam yıl için işverence işçiye ödenen 30 günlük ücretin, kıdem tazminatı tavanının da buna paralel olarak düşürülmesi koşuluyla 15 güne indirilmesi ve

- kıdem tazminatı almaya hak kazanmak için gerekli olan asgari çalışma süresinin 1 yıldan 3 yıla çıkarılması

suretiyle, kıdem tazminatı konusunda mevcut sistemin korunması gerekmektedir.

Ülkemiz endüstri ilişkilerinin sağlıklı bri yapıya kavuşması, ancak kıdem tazminatı sorununun, kazanılmış haklar korunmak ve bir geçiş sresi öngörülmek suretiyle mümkün olacaktır. 2 Eylül 2009 tarihinde yapılan Üçlü Danışma Kurulu toplantısında kıdem tazminatı konusunun, Kurul’un Kasım ayında yapılacak toplantısının gündemine alınması olumlu bir gelişmedir. Kıdem tazminatı konusunun Üçlü Danışma Kurulu’nda 2821 ve 2822 sayılı Kanunlarla eş zamanlı olarak ele alınması ve kıdem tazminatı yükünün azaltılmasına yönelik düzenlemelerin bir an evvel yapılması gerekmektedir.