iskanunu.com

iskanunu.com

Şirketlerin bordro departmanları için bu yıl yepyeni bir dönem açıldı. Asgari ücretin vergi dışı bırakılmasının ardından bordro hesaplamasını değiştiren bir uygulama getirildi: Tüm ücretlerde asgari ücret üzerinden hem gelir vergisi hem de damga vergisi istisnası uygulanması. Ocak ayının sonlarına doğru uygulama tebliğinin de yayımlanması ile birlikte tüm bordrolarda vergi istisnası uygulandı.

Çalışmaların ücretsiz izin, istirahat raporu, devamsızlık, tutukluluk, grev, yarım çalışma gibi nedenlerle kesilerek ay içindeki çalışmada eksik gün oluşması durumunda, vergi istisnası uygulamasının nasıl değerlendirilmesi gerektiği 319 Seri No’lu sirkülerde yayımlanmıştır.

Çalışanın eksik çalışması olması durumunda, ücreti sadece çalıştığı gün kadar ödenir. Çalışmadığı günler için kendisine ücret hesaplanmaz. Vergi istisnasında ise bundan daha farklı bir durum söz konusudur.

Eksik Çalışmalarda Vergisi İstisnası

Ay içinde 30 günden az çalışması olan çalışanlar, eksik gün nedenine bakılmaksızın gelir vergisi istisnasın tam yararlanır. İstisna tutarları tam gün çalışmış gibi yansıtılır.

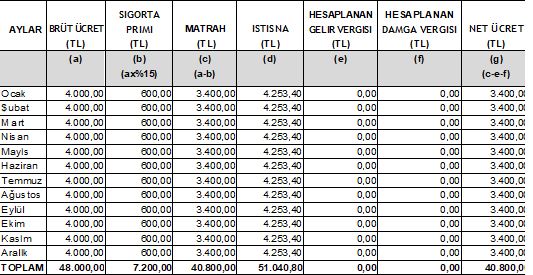

Gelir vergisi istisnası, asgari ücretin yıl içindeki ay ay hesaplanan gelir vergisi tutarı kadar uygulanıyor. Bu tutar Ocak’ta Temmuz ayına kadar 638,01 ₺ iken, asgari ücretin %20’lik dilime kısmen geçişi ile birlikte Ağustos ayında 739,37 ₺’ye yükseliyor. Ardından tüm gelir vergisi matrahının %20 ile vergilendirilmesi nedeniyle Eylül-Ekim-Kasım-Aralık aylarında da asgari ücretlinin hesaplanan gelir vergisi 850,68 ₺ oluyor. Bu tutarlar asgari ücret üzerinden alınmadığı gibi, asgari ücretin üzerinde ücreti olanlar da bu tutarlarda gelir vergisi istisnasından yararlanıyor.

Eksik çalışması olan işçi, gelir vergisi istisnasından asgari ücretin 30 günlük tutarının ilgili aydaki gelir vergisi ne kadarsa o tutar kadar yararlanır. Vergi istisnası tutarında çalışılan gün kadar kısıt uygulanmaz.

Damga vergisi istisnası, asgari ücretin damga vergisi matrahı tutarının çalışanın damga vergisi matrahından çıkarılması şeklinde uygulanıyor. Damga vergisi istisna uygulandıktan sonra 0,00759 ile istisnalı matrahın çarpılması ile bulunuyor. 30 günden az çalışmış işçilerin, gelir vergisinde olduğu gibi damga vergisi istisnasında da gün kıstı uygulamıyor. Çalışan kaç gün çalışırsa çalışsın, damga vergisi hesaplanırken istisna 30 günlük asgari ücret üzerinden uygulanıyor. Asgari ücret veya üzerindeki tüm ücretlerin aylık 5004 lirasından damga vergisi hesaplanmıyor. Bunun çalışanlara yansıması ise;

5.004 x 0,00759 = 37,98 lira olarak karşımıza çıkıyor.

Örneğin;

Aylık ücreti 8.000 ₺ olan bir çalışanın ay içinde kısmi süreli sözleşmesi nedeniyle 2022 yılı boyunca 15 gün çalıştığını varsayalım;

Ücret hesaplaması: 8.000 / 30 x 15 = 4.000 TL

Gelir vergisi ve damga vergisi istisnası ise;

Çalışanın 15 günlük kazancı asgari ücretin altında kaldığı için, gelir vergisi tutarı ve damga vergisi tutarı istisna nedeniyle sıfırlanmış oluyor.

Ay İçinde İşe Giriş-İşten Çıkış Olduğunda Vergi İstisnası

Ayın ilk günü işe giren kişi veya ayın son günü işten çıkan tam zamanlı bir işçi, eğer başka bir sebepten eksik günü yoksa tam çalışmış yani 30 gün çalışmış oluyor. Fakat ayın diğer günlerinde giriş-çıkışı olan çalışanların 30 günden az çalışası olabiliyor. Bu çalışanlara gelir vergisi ve damga vergisi istisnası tıpkı diğer eksik günü olan çalışanlar gibi, 30 gün üzerinden uygulanıyor. Çalışanın gelir vergisi tutarı asgari ücretin gelir vergisinden de azsa, vergisi sıfırlanmış oluyor.

İşe girişlerde dikkat edilmesi gereken konulardan biri de, gelir vergisi istisnası uygulanırken işe girilen tarihten itibariyle asgari ücretin kümülatif gelir vergisi matrahı biriktirildiği konusu. Sene başından beri çalışan işçilerde asgari ücretin gelir vergisi dilimi atlaması Ağustos ayına denk gelirken, yıl ortasında işe başlayan kişi için takip edilen gelir vergisi istisnasında asgari ücret daha geç dilim atlayacaktır.

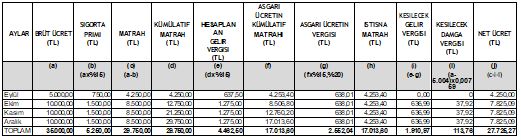

16 Eylül 2022 tarihinde 10.000 TL brüt ücretle işe giren çalışanın yılsonuna kadar vergi istisnasını hesaplayalım;

Çalışanın eylül ayı kazanç toplamı asgari ücretin altında olduğu için gelir vergisi ve damga vergisi asgari ücretin altında hesaplandığından, vergi istisnaları 30 gün üzerinden uygulandığında ödenecek bir vergi çıkmıyor.

Ekim-Kasım-Aralık aylarında ise, çalışanın gelir vergisi asgari ücret üzerinde hesaplanan vergiden fazla olduğu için, asgari ücretin vergisi kadar olan kısmı istisna edilip kalanı kuruma ödenecek.

Bu çalışanın eylül ayında işe başlaması nedeniyle, vergi istisnası için biriktirilen asgari ücretin kümülatifi %15’lik dilimde yer alıyor. Gelir vergisi istisnası da %15 olarak hesaplanmış asgari ücretin vergisi tutarında oluyor.

Merhaba aylik net ücret 8.000 TL olursa ve sozlesmeli calismada vergi istisnasi oluyor mu? Ayda 20 gun calisma eksik gun calisma aylik net ucret 8.000 TL brüt nasil hesaplanacak ve vergi istisnasi olur mu teşekürler.

merhaba

siteniz takip ediyorum

çok faydalı

emeğinize dua ile teşekkür ederim

emekli çalışan

ayda 7 gün çalışıyor

sabit 7 günlük ücreti

ocak-haziran 2022 dönemi 1350 tl

temmuz-aralık 2022 dön. 1750 tl

12 aylık bord

emekli çalışan

ayda 7 gün çalışıyor

sabit 7 günlük ücreti

ocak-haziran 2022 dönemi 1350 tl net

temmuz-aralık 2022 dön. 1750 tl net

12 aylık bord örn rica ederim

Güzel, kapsamlı bir açıklama. Emeği geçenlerin eline sağlık. Teşekkür ederim. Yararlı oldu.