iskanunu.com

iskanunu.com

İlgili Makaleler

Engelli çalışanların geçmişe dönük vergi muafiyetinden nasıl faydalandıkları ile ilgili yazımıza “engelli çalışanların nasıl bir muafiyet hakkı vardır ve bu hakkı nasıl kullanabilir” soruları üzerinden bilgilendirme yaparak başlayacağız. Ardından geçmişe dönük vergi muafiyetinin nasıl yürütüleceği konusuna değineceğiz.

193 Sayılı Gelir Vergisi Kanununun 31. maddesine göre engeli çalışanlar için engellilik derecesine göre vergi muafiyeti uygulanıyor. Engelli bir çalışan, sağlık kurulundan geçerek çalışma gücünün kaybına göre engellilik raporu alabiliyor. Bu rapora göre kurulca tespit edilen çalışma gücü kaybı oranı ile, eğer çalışma gücünü %80 kaybetmiş ise 1. derece, çalışma gücünü %60 kaybetmiş ise 2. derece, çalışma gücünü %40 kaybetmiş ise 3. derece indirim hakkına sahip oluyor.

Derecesine göre gelir vergisi indirimleri 2019 yılı için aşağıda yer almaktadır:

| 1. Derece Engellilik GV İndirimi | ₺1.200,00 |

| 2. Derece Engellilik GV İndirimi | ₺650,00 |

| 3. Derece Engellilik GV İndirimi | ₺290,00 |

Bu rakamlar her sene başında güncelleniyor.

Asıl konu başlığımız olan “Geçmişe dönük vergi muafiyeti nasıl uygulanmaktadır?” sorusuna dönecek olursak:

Gelir İdaresi Başkanlığına vergi indirimi için başvurmuş bir engelli çalışan için, işverene “başvuru tarihinden daha ileri bir tarihte vergi muafiyeti yapılmalıdır “diye bir yazı gönderilmiş olabilir. İşveren de engelli personel için gönderilen yazıyı dikkate alarak Gelir İdaresi Başkanlığı hangi tarihten itibaren indirimden faydalandırılmasını gerek kılıyor ise o tarihten itibaren işleme alınmalıdır.

Peki bu işlemde nasıl ilerlenmelidir? Bu uygulamanın yöntemi nasıl olmalıdır?

Yöntem olarak Gelir İdaresi Başkanlığına düzeltme beyannamesi verilip, geçmiş dönemler için indirimsiz olarak alınan vergi tutarını işveren bir sonraki ay ödemekle mükellef olduğu vergi tutarından mahsup edebilir. Mahsup işleminden sonra bu tutarı işveren, personeline öder. Bu yöntem genelde tercih edilmiyor. Çünkü bu tip geriye dönük gelir vergisi indirimden faydalanmalar, geçmiş dönemleri kapsadığı için denetim olasılığını ortaya çıkarıyor.

Alternatif bir yol olarak ;

Personelin indirimden faydalanmaya başladığı tarihten itibaren son ayın bordrosuna kadar gelerek, bu bordrolarında indirimden faydalanması halinde ne kadarlık bir net tutar farkı olacağını hesaplamak daha kolay olacak. İşveren bu fark tutarını işçinin gelecek dönemdeki bordrosuna ek ödeme olarak koyarak işçiye ödeyebilir. Bu yöntem her ne kadar maliyet açısından olumsuz olsa da diğer seçeneklere nazaran en çok tercih edilen yöntem olarak karşımıza çıkıyor.

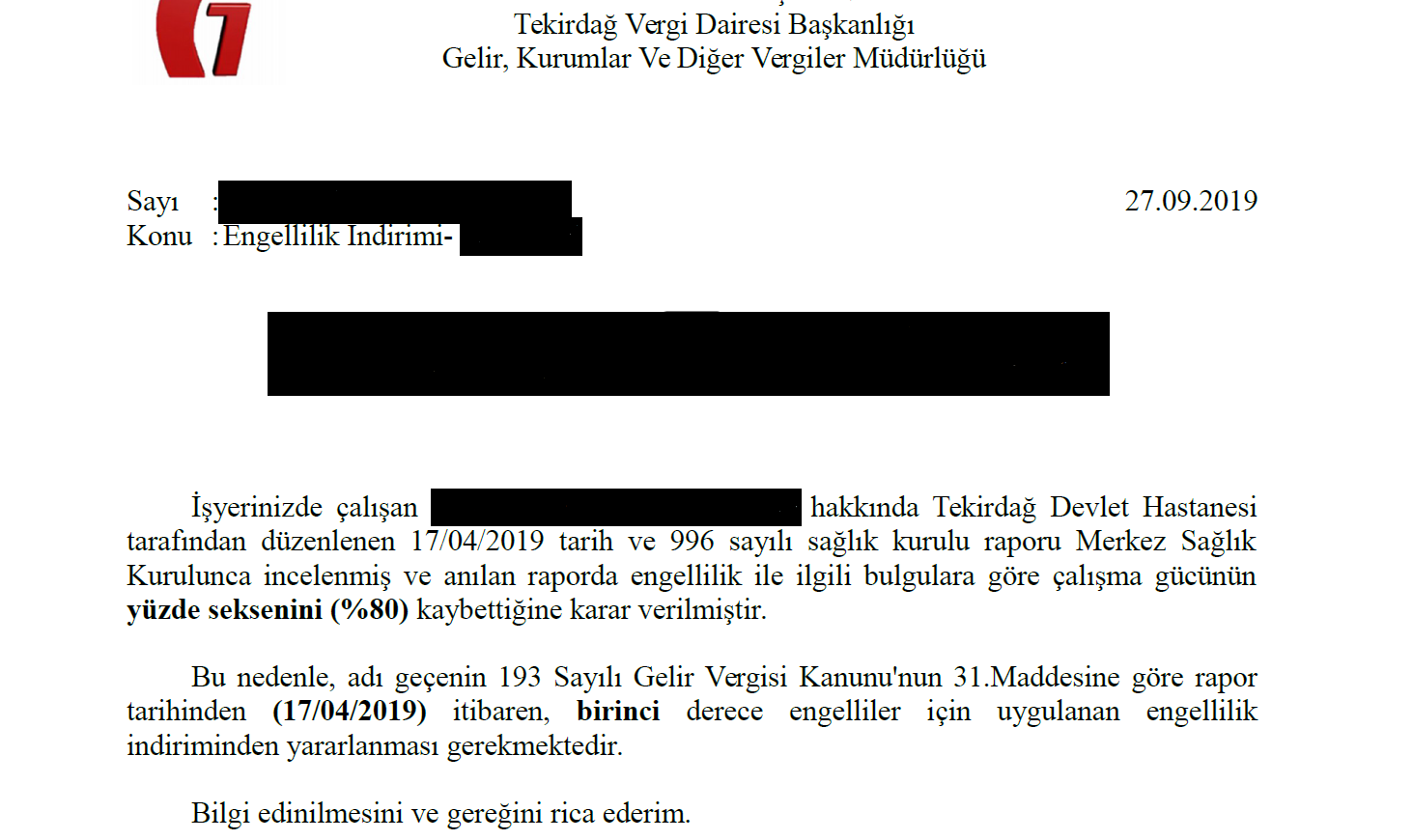

Gelir İdaresi Başkanlığından gelen yazı örneği aşağıdaki gibidir;

merhaba ben yuksel kuzu…ben gözden %53 göremiyorum..engelli olma konusunda ne gbıı indiirmlerim ve nelerdenyararlanabilirim…yardımcı olduugunuz için şimdiden tşk ederim…

Toplu taşıma araçlarını ucretsiz kullana bilirsin ucaz gemi otobüs gibi fialardan indirimli yararlanabilirsin çalışma hayatinda derecelendirme sistemine göre vergi den muaf tutulursun yıllık agi durumuna göre devletten kömür gıda yardımı alabirsin aylık olarak engelli maaşına basvurabilirsin eğitimde okuyucu talep edebilirsin

Mrb.2022 yılında 3.derece engeli raporu alıp emekli oldum.fakat bu kanundan haberim olmadığı için emekliliğin 2022 yılında oldu.Fakat haberim olsa idi 7 yıl önce başvuru yapsam yine emekli olabileceğimi öğrendim.gecmise dönük haklarımı alabilirmiyim.

İyi günler; engelli vergi indirimi için başvuruda bulundum. Aralık 2019 da onaylandı. Şu an sadece aralık 2019 vergi indirimimi aldım. Başlangıç tarihi ise temmuz 2019. Aradaki 5 aylık birikmiş engelli ücretimi nasıl ve nereden alabilirim. Konu ile ilgili bana yardımcı olabilirmisiniz.

Aynı sorun bendede var . bana çalıştığım kurumun bağlı bulunduğu vergi dairesine gitmem gerektigi söylendi..

Vergi dairenize gidin sizlere gerekli evraklari söylerler.

Kolay gelsin ben engelli vergi indirimine başvurdum on ay sonra sonuclandı iş yeri bana geriye donuk bir para odemesi gerekirmi yardimci olursaniz sevinirim

İş yeri ödeyerek ödeyeceği vergiden mahsup yapar, ancak çoğu işyeri buna yanaşmıyor. Siz çalıştığınız kurumdan hala çalıştığınıza dair yazı alın , işyerinize bakanlıktan gelen evrakla birlikte işyerinizin bağlı olduğu vergi dairesine başvurun. Vergi dairesi gerekli incelemelerden sonra belirttiğiniz iban numarasına ödemeyi yapıyor. Vergi dairesi de gerekli bilgilendirmeleri yapıyorlar zaten.

Evet bağlı oldugun il ilçe gelir idaresi başkanlığına iletisime geçin.

Merhabalar. Bende 2019 Aralık gibi başvuruda bulundum. Fakat 2020 Ocakta İşten ayrıldım. 2020 Ekim gibi de emeklilik onaylandı yani arada 10 ay kadar süre pandemi bahane edilerek boşa geçti. Arada geçen süre için 193 ncü madde gereği 2019 Aralıktan itibaren engelli indirimi geçerli yazmasına rağmen ben alınacak emekli maaşını (10 Ay kadar) hiç bir yerden alamadım. Bu durumla ilgili bir kanun yaptırım varmıdır.

Merabalar 18 09 2019 tarihinde vergi indirimi başvurusu yaptım sonuçu halen gelmedi bilgisi olan yardımcı olurmu teşekkürler

benımde henuz gelmedi pandemi araya girdiği için halen beklemede 10 ay oldu

Üzerine duş devamlı bakmam gerekiyor ve durum 10 ayı aşanlar için rapor durumu eski diye bilirler onu kontrol edip Ankara gelir idaresi başkanlığı iletişim bilgilerini alın ve iletişime geçin çözüm bulamazsan cimerden destek isteyin

CİMERE yazdınız mı?

Normal şartlarda 4-5 ay bekleme süresi oluyordu ama pandemiden dolayı işleri yavaşlattıkları için, Şubat 2020 de aldığım engelli raporumun onaylanıp iş yerime geldiği tarih Kasım 2020. Muhtemelen Temmuz ayına sarkabilir.

Ben Ocak 14 de gönderdim evrakları

10 Nisan onaylandı .

Önümüzdeki ay vergiden muaf olurum büyük ihtimalle .

Bende vergi indrimi için baş vurdum 15 günde rapor çıktı yaşadığım yerden 30 km uzaktaki ilçe sgk müdürlüğüne posta ile 10 günde evrak gidecekmiş ondan sonra ankaraya gönderilecek rapor sonuç beklenecek buradaki yorumları okuyunca 10 aydan aşağı sonuç alınamayacak gıbı görunuyor benım ozur raporum %80 orana veya hastalığa göre öncelik var mı?

Merhaba Benim raporum ankaradan 9 ayda geldi.

Benim de raporum 17 ay sonra geldi. Başlangıç tarihi olarak mayıs 2019 gözüküyor bu aradaki farkı alabilir miyim. Bir de 3 yıl sonra tekrarlanmasını istemişler. Yani 2022 mayısta e zaten ne kaldı ki mayısa da. Ben anlamadım benim engelli raporum sürekli engellilik derecesinde değişiklik olabileceğinden 3 yıl sonra hastaneye sevki icap etmektedir diyo bu nasıl bir mantıksızlıktır anlamadım

Dilekçe verdiğin günden itibaren geçerli olur 17 ayın parasını geriye dönük alabilirsin vergi dairesine dilekçe yazman gerekiyor

Herkse selamlar .arkadaslar müslüman bir ülkede yaşıyoruz. Kuran kimsenin hakkını yemeyin adaletli olun vede davranın diyor.benim raporum 27.07.2020 tarihinde maliyeye gitti .gidis o gidis ne haber ne ucar var.devlet ceza yersen hiç aksatmıyor faiziyle 15 gün içinde tebligatini yolluyor raporun biterse sgk hemen maasini kesiyor ama devlete işin düşerse yandın. O sonuç gelene kadar aylar yıllar geçiyor birde televizyona çıkıp utanmadan hz omer demişki fıratın doğusunda kurt köyünü kapsa halife omer den sorarlar diyorlar .Ahlaksizlar acaba merak ediyorum bunların Allah inançlarını küfür edeceğim terbiyem el vermiyor yav arkadaş en azından geriye dönük hakki ver oda yok alllah sizi kahrı perişan eylesin

0312 415 32 94 numarasını ara bazı raporlar 22 haneli oluyor muş maliyeye gidip yeni sisteme göre rapor numaranı verip kayıt etsin 3 gün içinde onaylanıyor.

Arkadaşlar kamuda memurum bende başvuru yapalı 10 ay oldu soru şu başvuru tarihinden bu yana olan 10 aylık kaybimi alabiliyoruz degilmi

Almaya çalışıyorum ama vergi dairesi sorun çıkartıyor daha alamadım 189 un dediği gibi bağlı bulunduğum vergi dairesine dilekçe götürdüm müdür yardımcısı kabul etmedi istersen ver olumsuz cevap veririz ben 26 yıllık görevimde böyle bir şey yapmadım bilmiyorum dedi

48 e 50 dB işitme kaybım var ama biraz duyuyorum kamuda çalışıyorum,iki tane asgeri hastahane rapor düzenledi askere almadılar,vergi indirimi alabilirmiyim yada alsam mı ne gibi artı ve eksileri olur.

Bende 2020 ocak ayında basvurdum. 18.11.2020 de onaylandı bu aradaki vergi indirimini nasıl alacağım

Calistigin yere gidip bana geriye gonuk 5 ayin bondrosunu alip vergi dairesine gidip parani alabilirsin

benim 8 aylık bekleme süresi oldu evis de olumlu sonuçlandı yazılar hazırlanıyor dedi gittim sordum haftaya çıkar dendi geriye dönük vergi indirimim ne zaman yatar ekstra başvuru yapmam gereklimi kamuda personelim

Murat bey bende kamuda personelim siz vergi iadesini alanbldiniz mi * aldıysanız nasıl aldınız?

İşlemlerler için sırasıyla nasil bir süreçten geçtiniz acaba aydınlatabilir misiniz?

Hastaneden aldığınız sağlık raporu – vergi dairesi başkanlığına dilekçeniz(örneği internette var) , çalıştığınız yerden çalıştığınıza dair yazı (örneği internette var) – 3 ad fotoğraf – sigorta giriş bildirgesi veya son dört aya ait bordro – kimlik fotokopisi(dilekçe örneğinin altında da yazar) bu evraklarla gelir idaresi başkanlığı engelli vergi indirimi servisine başvurun.

başvuru sonrası GİB dosyayı bakanlığa gönderir , sonuç takibi için GİB size dosya numarası verecektir. İnternetten sonucu takip edersiniz.(benim bir sene sürdü,ama şimdi daha çabuk belli oluyor)

sonuç belli olduğunda bakanlık yazıyı çalıştığınız kuruma gönderir. Sonrasında maaşınıza yansır. Eğer geriye dönük indirimden faydalanacaksanız; çalıştığınız kurumdan hala çalıştığınıza dair yazı alın , işyerinize bakanlıktan gelen evrakla(fotokopi) birlikte işyerinizin bağlı olduğu vergi dairesine başvurun. Vergi dairesi gerekli incelemelerden sonra belirttiğiniz iban numarasına ödemeyi yapıyor. Vergi dairesi de gerekli bilgilendirmeleri yapıyor ve çok nazikler 😉

umarım yardımcı olmuşumdur. Ben çok araştırdım ama cevap bulamamıştım.

ayşe hanım merhaba geriye dönük vergi indirimi ödemesi için vergi dairesine vereceğim örnek dilekçeyi internetden bulamadım isimsiz örnek dilekçe nerden bulabilirim

Ayşe Hanım eğer hala aynı yerde çalışmıyor isek ordan yazı alıp şu an bağlı bulunduğumuz vergi dairesine mi başvuruda bulunucaz

Vergi indirimi iadesi için vergi dairesine başvuru yaptım. 10 aylık süre için iade yapılacak nasıl hesaplanıyo

Ve ne zaman sonuçlanıyor bu işlem bilgisi olan varmı

Ben 10 yildir çalişiyorum benim oglum engelli bende vergi indiriminde yararlanabiliyorummu bilgi verirseniz sevinirim

Merhaba ben geçen ay vergi indiriminden yararlanmak için Ankaraya evraklarımı gönderdim.Cevap ne zaman gelir öğrenmek istedim ve bunun ile ilgili süre varmıdır öğrenmek istiyor.

Serpil hanım merhaba,sonuç kaç ayda çıktı

Merhaba benim iş yerim bana indirim uygulanıyor 3.derece engelliyim. Vergi.dairesine de gittim raporlarında onaylandı iş yerime de gönderdiler ama iş yeri hala bana ücret ödemiyoe

Merhabalar. Benim de oglum engelli ancak 2 yil sureli %99 agir engelli rapor verdiler ve bu 2 yil gecti. Covid19 nedeniyle korktugumdan hastaneye goturup raporu yeniletemiyorum. Cunku birden fazla servisten takipliyiz ve hepsini tek tek gezdirmem gerekiyor buda sıkıntı yaratabilir… Aslinda sormak istedigim bir anne olarak devlet memuruyum, esim calismiyor, biri engelli 2 evladim var, evim kira bir aracimiz var(engelli raporundan faydalanip alamadik fiyatlar cok yuksekti kendi imkanlarimizla ikinci el almistik)ve bu sure zarfinda sadece evde bakim maasi aldik. Vergi indiriminden de faydalanmadim. Geriye donuk 2 yil icin muracaat edebilir miyim acaba bilginiz var mi? Raporu da yeniletmem lazim ama oglumun fiziksel durumu da rahatsizliklari da hastanede gezdirmeye uygun degil. Bir de baska indirimler haklar var mi, faydalananlar varsa yazabilir mi; elektrik, su vb… Tesekkur ederim… Herkese gecmis olsun. Allah im tez zamanda sifa versin…

bende başvuru yaptım .2019 da onaylandı ama hala geriye dönük ödenek alamadım ne işyeri ne vergi dairesi ödemeye yanaşmıyor bunun için ne yapmam gerek ?

Merhaba %40emgelliyim ve 1senelik kurumsal firmada calısmıslıgım var fakat is yeri szi sikayet edicem dememe ragmn bni oyaladi mart ayinda yapildi vergi indrimim ve o tarhten itibaren alabilcegim soylendi ben gecmise donuk belli olan tarihten itibaren olan parayi nerden ve nasil alabiliorum hangi islemleri ve nereye gitmem gerekiyor yardimci olursaniz sevinirim

Engelliyim yüzde 46 4 yıllık emlak borcu birikmiş. Emlak borcu vermiyormuş engelliler geriye dönük de varmı böyle birşey