iskanunu.com

iskanunu.com

Hayatın birçok alanında diğer insanlara nazaran dezavantajlı konumda olmalarından dolayı engelli bireylere bazı ayrıcalıklar tanınıyor. Bu ayrıcalıklara çalışma hayatından verilecek örneklerin başında gelir vergisi matrahından yapılan indirimler geliyor.

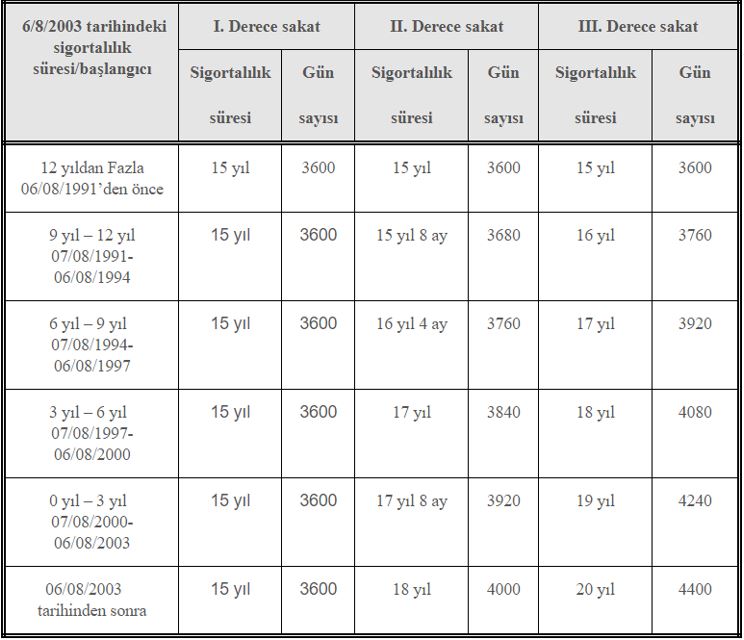

Çalışma gücünün asgari %80’ini kaybetmiş olan çalışanlar birinci derece engelli, asgari %60’ını kaybetmiş olanlar ikinci derece engelli ve asgari %40’ını kaybetmiş olanlar da üçüncü derece engelli sayılıyor. Bu oranlara göre gelir vergisi matrahından indirim sağlanan çalışanlara emeklilik için gerekli olan sigortalılık süresi ve prim gün sayısında da farklı koşullar uygulanıyor.

Engelli Vergi İndiriminden Nasıl Yararlanılıyor?

Kendisi, eşi ya da çocuğu %40 veya daha fazla oranda engelli ise, engelli sağlık raporu ile bağlı bulunduğu iş yerinin vergi dairesine başvurarak engelli indirimi hakkı elde edebiliyor. Çalışanın başvurusu vergi dairesi tarafından değerlendirilerek, işverene bir yazı iletiliyor. İşveren kendisine vergi dairesinden iletilen bu yazıya istinaden, engellilik oranına göre çalışanın bordrosunda gelir vergisi matrahından engelli indirimi tutarını düşüyor. Böylece çalışanın vergisi daha düşük bir matrahtan hesaplanıyor, bu da ay sonunda çalışanın ücretine yansıyor.

Bu şekilde engelli indirimden yararlanan işçilerin, (kendisi engelli olmak şartıyla) erken emekli olma hakkı bulunuyor. Bu haktan yararlanabilmek için çalışanın ilk sigortalılığının 1 Ekim 2008’den önce başlamış olması gerekiyor.

Engelli Vergi İndirimi İle Emeklilik Süreleri

Gelir vergisi engelli indirim tutarlarında olduğu gibi vergi indirimi ile emeklilik hak edişinde de çalışan engellilik oranı önem gösteriyor. Birinci derece engelli olan çalışanlar, 1 Ekim 2008’den önce sigortalı olmak kaydıyla, 15 yıl sigortalılık 3 bin 600 prim günü şartını sağladıklarında engelli vergi indirimi ile engelli emeklilik hakkını elde ediyorlar. Yaş kriteri aranmıyor. İkinci ve üçüncü derece engellilerde ise sigortalılık yılı ve prim günü şartı ilk işe giriş tarihine göre değişkenlik gösteriyor.

Bu şartları belirtirken, sigortalılık başlangıcı olduğunda 18 yaşının doldurulmuş olması gerekiyor.

1 Ekim 2008’den sonra ilk defa sigortalı olarak çalışmaya başlayan kişilerde ise, engellilik nedeniyle emeklilikte vergi indirimi yazısı şartı aranmıyor. Bu kişiler engellilik oranlarına göre değişen sürelere göre prim ve sigortalılık sürelerini doldurduklarında engelli olarak emeklilik hakkını elde edebiliyorlar.

Konu ile ilgili diğer yazılarımızı inceleyebilirsiniz.

Merhaba.2.derece engelliyim %70 muafiyetim bulunmaktadır.5.740 gün primim bulunmaktadır.İşe giriş tarihim 01.10.1996

Ocak ayının 2004 ünde Sigorta başlangıcım. Emeklilik hak etmem için ne zaman emekli olabilirim.Konu hakkında yardımcı olursanız memnun olurum.

bulundugun ilin vergi dairesine vergi indirimi için başvuru yapman gerekiyor vergi indirimin ankara merkez saglik kurulundan sureli onaylanırsa suresi bitmeden 6 ay onve saglik kuruluna tekrar rapor icin basvurman herekir eger suresiz gelir ise surekli vergi indiriminden faydalanirsin 2 sindede emekli olursun 16 yıl hizmet suresi ve 4320 gin gibi bir sey istiyor yaş şartını da vergi indirimi alırsan emekli olabilirsin

Merhaba 1996 ise giris tatihim fakat prim is gunu 2200 .engelli olarak ne zaman emekli olurum.Kalan prim gunumun ucretini toplu yatirip emekli olabilirmiyim.

Slm ben recep ssk baslangincim 2004 gunum 4116 var 53 raporum var askerlik borclanmasi ile emekli olabilrmiyim

Merhabalar %40 engelli raporum var 2 yıllık işe giriş 2002 gün sayım 5300 emekli olmam İçin ne yapmam gerekli

Merhaba,

benim sorum 5350 gün pirimim var 5 ay önce %70 rapor verildi, emeklilik için müracaat edeceğim sigorta başlangıcım 2006 bana diyorlarki başlangıçtan itibaren ilk 4000 hesaplanıyor o sebeple de maaşın düşük bağlanacak her gün senin için kayıp sayılıyor deniyor ama bu haksızlık değilmi ben zaten 5-6 ay önce rapor alabildim gelir idaresinede başvurdum bilgi verebilir misiniz,

Merhaba ben %74 engelim var . Dün engelli emeklilik için sgk gittim bana 2 yıl daha beklemem gerektiğini söyledi 4579 günüm var

2005 girişliyim yüzde 57 engelliyim diz altında ayağımı kestiler 4720 pirim günüm var nasıl emekli olacam

Mrb benim annemin 1976 is güni var 2 yil malulen emekli oldu %78 engeli var vergi muafindan emekli olurmu

4c kamu çalışanıyım işyerine ocak ayında engel durumundan emeklilik için baş vurdum. Engel raporum %76 2002 Aralık ayında işe başladım. Pirim günüm 6630 ama sgk dan çalışmaya engel bir durum tespit edilmemiştir. Sonucu çıktı ben neyi yanlış yaptım meme kanseriyim koltuk altı lenf lerim alındı engel raporum %76 daha ne olsun neden Red geldi çalışmak istemiyorum. Lütfennnn bütün şartlar var neyi eksik yapmış olabilirim

İlk seferinde %42 rapor ile 1yıllık geçici emekli oldum, ikinci seferinde %47 ile 2 yıllık geçici emekli oldum bu ay tekrar heyete girdim acaba tekrar geçici emekli mi olacağım bunu süresiz emeklilige çevirme durumumuz var mıdır SGK prim günüm 4543 gün yardımcı olursanız çok sevinirim kimseden bişey ogrenemiyorum.

Raporum da ortapetik ve süreğen (kronik) olarak işaretlenmiş ama rapor geçici

Raporunda iyileşebilecek ortopedik rahatsızlıktan engel aldiginiz için engelli raporlarınız hep süreli olacaktır.

%82 engelli vergi indirimi yazısı ile sgk ya başvurdum emekli olmak için tüm şartlarım tamam emeklilik dilekçesi verdim 3 ay oldu hiçbir haber yok normalmidir? bilgilendirirseniz sevinirim

Ben %47 raporu ile vergi indirimi için başvurdum başvurudan 2 ay sonra işten ayrıldım işlemlerim devam ederim iş bulamadım ne yapmam gerekiyor

Hiç bir sorun yok önemli olan vergi dairesine çalışırken başvurmak ve sistemden onayın gelmesini beklemek kalıyor.onay geldikten sonra vergi dairesinden yazıyı alabilirsiniz yada mail olarak gelen çıktı ile sgk başvurarak emeklilik işlemlerinizi başlatabilirsiniz.

Kayınvalidem engelli indirimi için başvurdu suan ankaradan sonuç bekleniyor iş yeri çalışamadığı için çıkışını vermek istiyor ankaradan sonuç gelmeden çıkış olursa emekli olabilir mi

Mhb ben yüz de 60 malulen emekli oldum vergi indirimde yaralan bilrmiyim ne yapmam lazım

Merhabalar 1989 doğumluyum 15 yasinda iken

2004 ekim ssk başlangıç tarihi 2012 yilinda süresiz yüzde 40 engelli raporu aldım sonrada SÜRESİZ vergi indirimi aldım şu an 5300 gun civarı primim var ne zaman emeklilik hakkım oluyor

Yardımcı olursanız sevinirim

Merhaba ben asgari ücretle çalışıyorum. Vergi indirimi ile erken emeklilik için Vergi dairesine başvurum. Hastaneden %69 heyet raporu aldim.evrak ankaraya gitti.asgari ücret ile çalışmamın emeklilik için herhangi bir dez avantajı olurmu?yani vergi indirimini emeklilik işlemleri için alıyorum..cevabınız için şimdiden teşekkürler.

Ekim 2024 yılında yani 20 yıl sigortalılık tamamlandığında vergi indirimi ile emekli olabilirsiniz

Ferit bey selamlar

1.adım vergi dairesinden hastaneye sevk için belgemi aldım ve %61 oranında engel belgem e devlet e yansıdı

Şimdi çalıştığım kurumın vergi dairesine giderek bu belgeyi mi vermeliyim?

Merhaba.Benim sigorta baslangicim 2005 şuan 6070 gün sayım var ve yüzde 35 kronik hastalıklardan engelliyim ve çalışıyorum.Bel kayması var eğer bel kayması dan 10 puan alırsam yüzde 42 gibi engelli olacağım;benim KDV indiriminden engelli olmam için ne yapmam gerekiyor, saygılar..

Merhaba ben şu an çalışmıyorum bu yüzden vergi indiriminden emekliliğe başvuramadım. Engelli raporu alacak rahatsızlıklarım var önce yüzde 40 engelli raporumu alsam daha sonra çalışmaya başlasam vergi indiriminden emekliliğe başvuru yapsam bu sekilde emekli olabilirmiyim ilk önce nerden baslamaliyim

Vergi indirimi ile emekli olmak için 1 haftalık sigorta girişi ile başvuru yapılır mı yada emeklilik süresince sigortalı olmak zorunlu müdür hızlı bir cevap verirseniz sevinirim.??

Merhaba benim babam bağkurdan emekli olcak fakat 24 bin yatırması gerekiyormuş . Nakit yatıramadığımız için kredi çekip ordan ödeme şeklinde yapalım dedik ama vergi indirim kağıdı ankaraya gitcek 4 ay sürer o gelcek anca ozaman başvuru yaparsınız dediler doğru mu acaba . Kredi çekmek için ocak 21 2021 son tarih çünkü?

Merhaba ben Şengül 28.12.2020 de süresiz olarak yüzde 50 engelli raporu aldım 1994 SGK girişim var 7810 prim günüm var 1975 doğumluyum ama vergi indiriminden yararlanmadım erken emekli olamaz mıyım daha 5 senem var

Merhaba kalp krizi gecirdim bide tip 2 şeker hastasiyim devlet hastanesinden %46 engelli raporu aldim 24 senelik sigortaliyim 5761 sigorta primim var SORUM ŞU ENGELLI RAPORUMU KENDIM ALDIM VERGI DAIRESI BENI YONLENDIRMEDI YİNEDE VERGI INDIRIMINDEN FAYDALANA BILIRMIYIM ÇALİŞİYORUM BI IŞYERINDE BİLGİ VERIRSENIZ SEVINIRIM TEŞEKKÜR EDERIM

Bireysel başvuru ile de vergi indirimi alabilir emekli olabilirsiniz. Rapor ve iş yerinizden alacağınız yazı ile vergi dairesine başvuru yapın. Onay yazısı iş yerinize gelecektir o yazı ile de emeklilik işlemleri yapılır.

merhaba yaşım 37 2000 de stajerlik ise girişim var ama sgk günüm yok e devlette ise giriş 2000 yazıyor normalde 2009 sigorta girişim pirim günüm yatan 2384 günüm var 4 yildir çalışamıyorum 2 gun once 76 oran geldi heyetten vergi indirimi alabilirmiyim alırsam ise girip kendimi çalışan olarakmi göstermem gerekli rapor sürem 2022 aralık da kontrol var en azından 2 yıllık vergi indirimi alma hakkkm varmi teşekkürler

Raporunuzla hemen vergi dairesi ne başvurun vergi indirimi için 3-5-7 ay içinde cevap gelince alın vergi indirimi raporunu da doğru SGK ya hiç vakit kaybetmeyin iyi günler

Engelli emeklilik şartları sizde var boşuna beklemeyin maaşınıda herhangi bir kesinti olmayacak aksine normal emeklilikten %5 fazla bile alacaksınız vergi indirimine başvurmanız şart

Şuan çalışmıyorum vergi indirimi için engelli raporu aldıktan sonra sigorta girişimi yaptırıp vergi indirimi için vergi dairesine müracaat edebilirmişim. İşe giriş tarihim:25.11.1992 pirim toplam gün: 5160

Saygılar

kardesim 2020den beri verguden muaf emekli yuzde 41 suresiz raporu lakin iki senede bir hastanede rapor için süresiz olmasına rağmen yine de tetkikler yapılıyor bu tetkiklerin birinde şekerin düştüğünü gördu özel hastanede yaptırmıştı ve şekerde büyük oranda puan topluyor biliyor sunuz annem de ona tekrar sağlık kuruluna girmesini hakkı olmayan bir ilaci yada maasi almamasini vazgeçmesini söyledi o günden beri gerçekten de şükür sekeri düzeldi ilaclarini da almıyor hakkı olmayan bir ilacı da Devletten gidip maaşı almak istemiyor haklı olarak bunun için ne yapması lazım yani ilaçları almazsa eczaneden direk sağlık raporu iptal olur mu yoksa tekrar bunun iptali için de bir yere başvurmak gerekiyor mu bunu öğrenmek istiyoruz çünkü annem ve bizde ihtiyacı olan birinin faydalanmasından yanayız bu konuda yardımcı olursanız çok sevinirim

Vergi indiriminden yararlanirsaniz emekli olursunuz. Vergi indiriminden yararlanmak için aktif sigortalı olarak çalışmanız gerekiyor. Sonuç gelince sigortadan ayrılıp emeklilik için dilekçe verebilirsiniz

⁹ Siz emekli olmuşsunuz 2008 yılında

Merhabalar öncelikle ben felç geçirdim. Konuya girelim heyet raporu başvurusunda bulundum raporumu aldım yüzde 81 (05/05/2020vergi indirimi başvurusunu yapım emekli olmak için 6030 gün primim var bana bugün vergi dairesinden bilgi geldi evrak eksikliği bilgisi verildi .tekrar gittim hastaneye pandemi süreci olduğu için covid hastanesi yapmışlar orayı şimdi ben sağlık kurulu aynı ilde olup başka hastaneye toplanıyor sağlık kuruluna başka hastanede girsem fark eder mi acaba sonuçta aynı il farklı hastane olcak tek bir hastanede toplanıyor bilgi verirseniz sevinirim

Eyt den faydalanıyorum prim ve yaş fazlasıyla var. Ancak %46 sürekli engelli raporum var . Şimdi emekli olmak için hangisiyle emekli olsam EYT den yararlanarak mı . Yoksa vergi indiriminden yararlanarakmı emekli olsam avantajlı olurum. Teşekkür ederim.

İyi günler, Ben 1.1.1986 ilk sigorta tarihim ve 2015 şubat yılında emekli 4A oldum, aynı yılın 8.ayında ameliyat oldum ve maalesef engelli oldum. 2018 yılında da devlet hastanesinden almış olduğum %69 engelli raporum var, benim şimdiki maaşımdan kesilen vergileri indirmem için ne ve nasıl yapabilirim? Bu konuda yardımcı olabilirseniz çok sevinirim. Şimdiden çok teşekkürler

Merhaba

Ben Mustafa Doğan

1976 Doğumluyum

4200 gün sigortam var

1996 da sigortalandım

İki defa kaza geçirdimkalçamda 4 tane platin çivi var ve ameliyat için gün bekliyorum platinler alınıp protez yakacaklar.

9,5 Yıldan beri kurumsal bir firmada Değişik taşeron firmalar altında aynı yerde Güvenlik AMİRİ olarak çalışıyor iken aynı kurumsal firmanın başka bir yeni açılan projesine atandım 6 gün sonra proje durdu Güvenlik firması beni Ücretsiz e ayırdı 1.5 ay sır ücretsiz deyim.

Sol platinli ayağım sağ ayağımdan daha ince ve çelimsiz oldu ve ayakta çok duramıyorum. Vücutta iş kaybın var gözle yürüyüşünde sekmelerim belli oluyor.

Bu konumda iken engelli indiriminden rapor alıp sonrası emeklilik talebinde buluna bilirmiyim.

Teşekkürler

Merhaba. Ben vergi indirim yazısı başvurumu yaptıktan 1 ay sonra işten ayrıldım. Vergi indirim yazım Ankaradan minimum 6 ay sonra sonuçlanacakmış. Yeni vergi indirim yazımı vergi dairesinden 6 ay sonra teslim alıp sgk ya engelli emeklilik başvurumu yaptığım anda çalışıyor olmam gerekiyor mu? Çünkü 3.deree engellilik derecesi 15 yıl 3600 gün şartını fazlasıyla sağlıyorum. Sigorta başlangıç Ekim 2004. Prim gün sayım 4453.Engel oranım 82. Değerli cevabınızı beklicem. Saygılar

Eevt bulunabilirsiniz

Merhaba

Eşim %81 engelli sürekli raporu var malulen emekli ben onun üzerinden emekli olabilirsiniz yada iş yerinden tazminatımi alabilirmiyim yada nasıl yapabilirim

Ben %59 engelli vergiden muaf emeklilige sevk edildim 29.05.2020 tarihinde 8 aydir maas baglanmadi bu 8 aylik maasi alacakmiyim saygilar

Meme kanseriyim 1995 ocak girişliğim 5544 günüm var.raporlu geçirdiğim 14 ay primim yatmadı emeklime 7 ay kalmıştı.heyet bana ilk raporum %40 1 yıllık tekrar muayene şartı vermiş ve ikinci %60 5 yıllık.tabi ben vergi indiriminden %40laverdim 1yıl sonra heyete girmem şartıyla.ben 7 ay işyeri ödese normal 5750 günden mi emekli olursam daha iyi maaş alırım yada vergi indiriminden hemen emekliliğe mi başvurayım hangisi daha hayırlı olur benim için.%60 lık la daha işlem yaomadım ankaraya ıkınci kez göndermedim.onu da gönderip bekkeyeyimmi sonuç gelmesini.işyerim 7 ay öderim ama istifanı vermen şartıyla tazminat almaman şartıyla dio ne yapıcagımj şaşırdım.tesrkkür ederim şimdiden.

Ben kalpten dolayi yuzde yuz raporluyum vergi indiriminden emeli olucam onaylandi ama emeklilik dilekcesi verdigim zaman ehliyetine sgk el koyar diyolar ama ben tir soferiyim calisma gerek boyle bisey dogrumu

İyi günler.. Ben 3 ay önce by pass ameliyatı oldum 4 damarım değişti ve akciğer hipertansiyonym var, ömür boyu 3 tip ilaç kullanacam… Sorum şu Şu an çalışmıyorum vergi indirimi başvurusu için bir tadığım arkadaşın firmasında 1 ay sigortalı gösterip ondan sonra vergi dairesine vergi indirim başvurusu yapıp sağlık kurulu heyetine göründükten sonra sigorta çıkışımı yapsam başvurum zayi olur mu? Çünkü rapor ankaradan 10 ayda geliyor diyorlar!!

sskya gidip bu ko uda danismaniz lazim bende dun itibari ile yuzde64 suresiz rapotum eskiden aldim rapor vardi verdim beni hastaneye sevketmediler vergi indirimimde vardi ama suresi yazmiyor engellilik raporum omur boyuluk vergi indirim ve raporu vermem yetti yas 44 eger maas baglanmadiysa bu konuyu sskya danismaniz lazim derim bende bekliyorum

Merhaba,

Öncelikle sorulara samimiyetle cevap verdiğiniz için çok teşekkür ediyorum.

Sorum şu.

%47 sürekli raporum var . primim 6000 bin gün hizmet 19 yılı geçti .

Emeklilik için başvursam

Vergi indirimi alamazssam rapor düşük gelirse daha önceden aldığım ise girebilmek için olan %47

Raporum iptal olurmu .iptal olur korkusu ile vergi indirimi almaya gidemiyorum .170 farklı söylüyor vergi dairesi başka hastane sağlık kurulu başvuru merkezi başka söylüyor lütfen çok bunaldım yardım eder misiniz

Teşekkür ederim iyi çalışmalar saygılarımla

Ben nermin savaş ek olarak ta9 ocak 1969 doğumluyum ve işe giriş 1997 .ama 910 günde bulgaristan borçlanmam var ocak 1995 indi girişim aktif çalışmaktayım rapor kullanıyorum.diğer gönderimle beraber yorumlayın lütfen.tskler.

Merhaba %56 engelliyim emekliyim iş yeri açsam vergi öder miyim teşekkürler

Ssk 1990 579gun 01032004bagkur 4042gunbagkurdan emekli olucam yuzde 41calisma kaybi surekli sorum şu sigorta baslangici 1990 nmi 2004mudur bagkurda ssk baslangici nasil birlestirilir birlesirse bagkur baslangici ssk li gun kadar geri cekilerekmi hesaplanir 18yil4680gun ile emekli lik suresi saygilar 0203192dogum

Merhabalar,

Vergi indrimi ile 2013 yılında 41 Oran ile engelli emekli olmuştum ssk 2019 yılı sonunda yeniden rapor istedi ve 2019 kılavuzuna göre değerlendirerek oranım 33e düştü emekliliğim ve ailcek sgk güvencemizi bilgi vermesizin durdurdu, şu anda bunu heryere duyurmakla aynı zamandada mahkeme süreçleriyle ilgileniyoruz.

Bilgi edinmeniz ricasıyla

saygılarımızla

Slm. Benim yüzde 40 iş gorememezlik raporum var.sigorta gün sayım 6900 evrakları mi vergi dairesine verdim yazının iş yerine geleceğini söylediler.bu süreç ne kadardır.yada ben nereden öğrenirim.ilginiz için teşekkür ederim

merhaba

Ben engelli bir vatandaşım. özel sektörde çalışmaktayım 01.03.2002 sigorta girişli 5808 prim gün sayım var 01.03.2021 de emekliliğimin sistemde dolduğunu görmekteyim.merak ettiğim emekli işlemleri nasıl yapılıyor emekli olan herhangi bir arkadaşımız varmıdır.

Merhaba Sürekli engelli raporumu % 49 ankara maliye saglık kurulu onay yazısı yollamış bugün 2 yıllık kullanabilir diye mahkemeye versem devamlı alabilirmiyim kazanırmıyım lütfen yardım edin cevabın8zı bekliyorum

1998 ssk girişliyim 5499 pirimim var. %49 engelli raporum la emekli olsam. Bana maaş ne kadar baglanırr

Önce gelir vergisi indirimden yararlanıp onaylandığı taktirde sonra sgk ya başvurun. Şuan sistemde görünen emekli aylığını alırsınız

Sorularıma neden cevap vermiyosunuzzz

Merhaba bizde bir hafta oldu kurula girdik yuzde 43 aldık bir yıllık vermişler raporu emekli olabılırmıyim seker tansiyon kolesterol hastayım vergı indirim den emekli olabılırmıyim yardımcı olurmu sunuz

Evet olursunuz. Önce vergi indirimine başvurun. Oradan gelen sonuçla sgk gidin. Fakat Rapor süreniz bitmeden önce sgk raporunuzu yenilemenizi isteyebilir.

merhabalar %40 ortopedik %30( hipofiz adenomu-hiperprolaktinemi) kronik(süreğen ) rahatsızlıktan süresiz raporum var.sigortalı çalışmaktayım.vergi indiriminden faydalanabilir miyim.

Merhaba,vergi indirimi yazısı ile 2 yıl süreli emekli oldum 1 ay önce tekrar raporumu yeniledim ve bir isyerinde çalışıyorum tekrar vergi indirimine başvurmak gerekiyormu? Desteğiniz için şimdiden teşekkürederim

Merhaba %42 sürekli engel raporum var. 2019 Eylül ayında vergi indirimine başvuru yaptım ve 2020 temmuz ayinda 2 yıl süre ile vergi indirimine hak kazandım. Ancak başlangıç tarihi Eylül 2019 olarak belirlendi. 1996 sigorta baslangicim olduğu için. SGK ya emeklilik için başvuru yaptım ve 01.Agustos 2020 den itirabaren emekli maaşı bağlandı. Öğrenmek istediğim, vergi indirimi sürem Eylül 2021 de sona erecek. Emekliliğini devam etmesi için tekrar mi vergi indirimi almam gerekiyor yoksa vergi indirimini başka bir işlemde kullanmaya ağım icin vergi indirimi almadan emekli maaşını almaya devam edebilir miyim..

Arkadaşlar bende aynı durumdayım bilgisi olan varmı ?

12.09.2005 yılında devlet memuru olarak göreve başladım. 8.9.2021 tarihinde %79 Engelli raporu aldım.sonra vergi dairesine başvurdum.vergi indirimi belgesi aldım.yine %79 oranı ile.engelli emeklilik başvurusında bulundum.16 yıl 2 ay 5704 gün prim günüm var.emekli olabilir miyim.?

2008 yılından önce memuriyete başladığınızda 5434 sayılı kanun tabisiniz.Dolayisı ile emekli olabilmeuz için gerekli süre %50-%59 arasi özürlü ola memurlar istekleri halinde 16 yıl sigirtalılık(5760 prim günü) ile isteğiniz halinde emekli olabilirsiniz.Memutkarda engelli emekliliği için vergi indiriminden yararlanmak zorunlu değildir.

30.3.1965 dogumluyum 01.06.1989 ssk girişim 600 gün ve 480 gün askerlik yatırdım ve 2004 bagkur giriş 2324 günüm var şu anda engelli vergi indirimi aldım toplamda ve sgk lı olarak calışıyorum şu anda toplam4389 günüm var ne zaman emekli olurum

2 yıl süreli raporumla vergi indirimi için başvurdum aynı oranda yani yüzde 46 oranda süresiz vergi indirimi geldi işyerinde vergi indiriminden faydalanıyorum süreli raporumun süresi dolduğunda tekrar heyet raporu almalıyım yoksa vergi indirimim süresiz olduğu için almamalı miyim cevap verirseniz sevinirim

12.10.1988 doğumluyum. İşe giriş tarihim 11.03.2008.ssk prim gün sayım 4403gün.2016 yılında MS hastalığı na yakalandım. İlk engelli raporumda süreli idi vergi indiriminden yararlandım. 2.engelli raporumda süreli idi.tekrar vergi indiriminden yararlanmak istedim bukez üroloji ye yönlendirdi vergi dairesi, fakat pandemiye denk gelince üroloji ye gidemedim ve vergi indiriminden yararlanamadım.3. kez sağlık kuruluna gittiğimde bu kez süresiz %61 engelli raporu aldım.birkere engelli indiriminden yararlanmam emekli olmak için sayılır mı? Yoksa 3. Kez aldığım süresiz raporla tekrar üroloji ye yonlendirirmi vergi dairesi bilgilendirme yaparsanız sevinirim teşekkür ederim.

Merhaba,

1 temmuz 2004 girişliyim 6052 prim gün sayım var ve engel oranım %59 her ay bordromda vergi indiriminin işlendiğini görüyorum ancak vergi indirim kartım yok. Emekli olmak için bu zorunlu bir durum mu evet ise nasıl sağlayabilirim? Temmuz ayında 17 yıl olacak sigortalılık sürem ve sistemden otomatik hesaplattığımda 20 yıl veriyor. Kalan 3 seneyi evraklarımı sgk ya bildirim bekleyip 3 sene sonunda emekliliğe başvurabiliyor muyum? Yardımcı olabilir misiniz. Teşekkürler.

Merhabalar tüm şartlar uygun yalnız vergi dairesine başvurdugumda ssk lıydım 15 gün sonra işten ayrıldım rapor çıkana kadar ssk lı çalışmıyor görünsem raporun çıkmasına engel teşkil eder mi. Şimdiden tşk ler

Mrb emeklilik için müracaat edeceğim ayın kaçında dilekçe vermeliyim 7 de günüm doluyor ay sonunu mu beklemeliyim yoksa biran önce vermeliyim

Merhaba kby hastası iken 2010 yılında yılım dolduğu için emekli Sandığı ndan emekli oldum.2012 yılında böbrek nakli oldum %75 engelli raporum var.Şu an aldığım emekli maaşım üzerinden vergi indirimi yapılabilir mi?yapılırsa bunun için neler yapmalıyım.Teşekkürler

Merhaba iyi günler benim yaşım 31 ve engelli raporum %41 oranında ortapedik vergi dairesine dilekçeyi verdim ancak başka çevreler vergi dairesi yada ankara %41 düşürür demekte yalnız raporum heyet raporu ve onaylı anlamadım ben vergi dairesi neden raporumu düşürücektir raporum süresiz olarak verildi. cevap verirseniz çok sevinirim

Merhaba ilk sigorta girişim 06.10.2003 4250 gunum bar %71engelliyim .17 yıl 9 ay sigirtalilik surem emekli olmak icin 18. Yıla kadar sigortali calismam mi gerek yoksa isten ayrilirsam 18. Yilda calismadan emeklilik dilekcemi verebilirmiyim.Tesekkurler

bu yazdığınız şartlar ile hertürlü emekli de olursunuz vergi indiriminden de yararlanırsınız tani en önemli nokta şu hastaneden aldığınız raporun yüzdesi %50 olması pek birşey ifade etmiyor önemli olan ankarada ki kurumun sizin raporumuza vereceği oran en az %40 olmadığı sürece bütün çabalar boşa

İyi çalışmalar.

Sigortalılığa giriş tarihim 01/02/1995 olup , prim gün sayısı toplamım 8478 gündür. Kendim 02/12/1969 doğumlu olup halen çalışmaktayım ve 11/mart/2020 tarihinde bir kalp krizi geçirdim ve bypass ameliyatı oldum ve 6 damarım değişti . Bu durumda benim vergi indiriminden yararlanmam mümkün müdür?

Konu hakkında bilgi verebilirseniz çok sevinirim.

Saygılarımla

Merhaba benim annem yüzde 40 engelli vergi indirimi için basvuru yaptık fakat donuç hala gelmedi bize takip edin diye verdikleri evis.com sitesinden baktığımızda bakanlığa gönderildi diyor başka bi sonuç yok bem ankaraya geldim bayramdan sonra tek başıma gitmiş olsam bi sonuc alabilirmiyim

merhaba 25.03.1998 sigorta başlangıcım 42 yaşındayım bağkur ve ssk prim gün sayımın toplamı 5542 gündür tip 2 diyabet hastalığım var diyabet gözlerimi de etkiledi aynı zaman da troid hastasıyım erken emekli olabilirmiyim?

merhaba sağlık kurul raporum %55 engelli süresiz bir rapor vergi dairesine vergi indirimi için müracat ettim fakat vergi indirimini sadece 1 yıllık vermişler bu nasıl oluyor. anlamadım

1992yilinda sigorta başlangıç tarihim var normalde emeklilik düşünmüyorum benim sorum şu yaklaşık 2.5yil onkoloji tedavisi gördüm.arkadas tavsiyesi üzerine vergi indiriminden yararlanmak için defterdarlığı müracaat ettim hastane %60rapor verdi ben normal emekliligime kadar vergi indiriminden faydalansam acaba emekliligim malulenmi olur emeklilik maaşım düşer mi çocuklarımı madur etmek istemiyorum ne gibi haklarım var onunda bilmiyorum çalışmama şuan engel Bir durumum yok şükür çalışacağım bu konuda bilgilendirirseniz sevinirim iyimi kötümü yaptım bilmiyorum.

Merhaba ismim ibrahim %67 vergi indirim yazım geldi prim 6000 calismaya devam edersem bir kac sene sonra emeklilik dilekce verirsem maaşım düşük olurmu yada calistikca emekli maaşim dusermi borclarim var.

Emekli olursam düşük maaş yatiyormuş emekli olunca iş bulabilirmiyim yaşım 42

Şimdiden teşekkür ederim iyi çalışmalar.

Merhaba işitme engelliyim. %68 engel oranımı. 2008 emekli vergi indirimi yazı gelmişti. Engelli vergi indirimi olan İlk işe firma çalıştım 4 sene ayrıldı. 2. Firma ayrıldım( uzun yazmadım) Sonra en son firma (Aralık 2020) başladım engelli vergi indirimi en son maaşımı(Aralık beri) bordo baktık engelli vergi indirim 0.00 TL gördüm ne yapayım? Süreli mi süresiz mi engelli vergi indirimi? Yeniden mi engelli vergi indirimi ? Teşekkür ederim

MERHABA BEN EMEKLIYIM ESIM %90 ENGELLI BENDE STENT TAKILI RAPORLU SEKER HASTASIYIM.BAZI VERGI INDIRIMINDEN NASIL FAYDALANABILIRIM.

Merhaba 10 yıldır coversyl 5/1.25 mg tansıyon için 10 yıldır janumet 50/1000mg şeker için 3 aydır jardiance 10mg şeker için raporlu ilaç kullanıyorum 22 yıldır hepatıt hastasıyım taşiyıcı ve gözlerde 1 numara gözluk kullaniyorum kolesturol için lıpanthyl 267 mg ilaç kullanıyorum raporlu gece çok horluyorum sirt ustu yatınca horlamamdan uyanıyorum bu durumda yuzde kaç rapor alırım ilgınıze teşekkür ederim

Merhaba, babam malulen emeklilik için başvurdu. %40 engelli. Vergi indirimi onaylandı. Daha sonra sskya gidip maaş için başvurdu. Babam önce ssk sonra bağkur daha sonra tekrar ssklı olarak çalıştı. Sskya gittiğimizde bağkur’dan sonra ssklı olarak 1260 gün çalışması gerektiğini şartlara uymadığını söylediler. Konu ile ilgili bilgi verebilir misiniz ? Daha önce hiç böyle bir şey okumamıştık ve söylememişlerdi.

Merhaba çocuğumun üzerinden engelli vergi indirimi ile emekli olabilirmiyim cevabınızı bekliyorum teşekkürler

Merhaba ben kalp krizi geçirdim anjiyo oldum hipertansiyon kalpte büyüme ve tıp 2 şeker hastasıyım engelli raporumu kendim aldım süresiz rapor verildi 48 şuan çalışamıyorum SGK girişim 04/03/2005/toplam gün 4020 gün ne zaman emekli olabilirim yardımcı olursanız sevinirim

merhabalar.1993 yılında sigortalı olarak işe başladım 2000 yılına kadar çalıştım.daha sonra 2005 yılına kadar bir boşluğum oldu.tekrar 2005 yılında sigortalı olarak çalışmaya başladım.2009 yılında beyin ameliyatı oldum.2010 yılında engelli raporu aldım.daha sonra girdiğim vergi indirimi heyet raporlarından süreli rapor verdiler.ancak rapor bitiminden sonra ilk raporumun geçerliliğinin sona erdiği hükmü ile engellilik durumum sona ermiş oldu lakin daha sonra tekrar müracaat ettim bu defa tekrar süreli bir rapor verdiler.2021 yılında askerlik borçlanması ile yaş ve prim gün sayımı doldurarak emeklilik için dilekçemisundum.ama engelliliğimi öne sürmedim.emekli olduktan sonra vergi indirimine müracaat edebilirmiyim?Bu konu hakkında bilgilendirirseniz sevinirim.teşekkür ederim.

Ben devlet memuruyum işe girmeden önce engelli oldum, askerlikten çürük verdiler askerlikten muafiyet kapsamında 2001 yılında memur oldum, daha sonra ehliyet almak için rapor almaya gittiğimde bana h tipi ehliyet verildi, bunun üzerine arkadaşlarım neden engelli raporu almadığımı ve vergi indiriminden faydalanmadığımı sordular, bende araştırdım ve sağlık kuruluna başvurdum bana yüzde 44 engelli raporu verildi, raporum vergi dairesine gönderildi incelendi ve vergi indiriminden faydalanmama karar verildi, şuan memuriyetimin 20. yılı vergi indirimi kapsamında engelli emekliliğine başvurabilirmiyim, (emeklilik işlemleri engellilik için ayrı, vergi indiriminden engelli emekliliği ayrı, malulen emeklilik için ayrı kapsamdamıdır) emeklilik şartları nelerdir. Bunlar ayrı ayrı ise hangisine ne şekilde başvuruluyor bilgilendirirseniz çok teşekkür ederim. Şimdiden allah razı olsun.

Merhabalar. İş veren vergi mükellefi değilse engelli vergi indirimden yararlanılıyor mu

Slm ben vergi indiriminden yararlanmak için müracaat edeceğim işyerinin insan kaynaklarıyla konuştum uğraşmak istemedi sanırım hım mık etti bu konuda ne yapabilirim yardımcı olabilirmisiniz

Yukarıdaki tabloya bakın, yaş,prim,süre gibi gerekli şartları sagliyorsaniz;

* kimlik fotokopiniz,işe giriş bildirgeniz,iş yerinizden orada çalıştığınızı, giriş tarihinizi, ve ne iş yaptığınızı yazan bir yazı alın.hersey imzalı kaşeli olsun.bu şekilde iş yerinin bağlı olduğu vergi dairesine gidin.

* vergi dairesi sizi istediğiniz bir araştırma hastanesine sevk edecek.

* o sevk evrağı ile 08.00 ilgili hastanenin sağlık kurul heyetine başvurup kaydınızı yaptırın..

*hastalıklarınız incelenecek..

* %40 üzeri engeliniz var ise hastane raporu düzenleyip ankaraya yollayacak..

* oradan vergi indiriminizin onaykandigina dair cevap ilgili vergi dairesine gelince onlar da e-tebligat ile işyerine sonuç bildirilecek..

* şyerinize gidip ” emeklilik işlemleri ” içindir diye ibaresi bulunan çıkışınızı+ raporun aslıni+kimlik fitokopisi+3 adet fotoğraf ile SGK ya emeklilik başvurusunda bulunacaksınız. Ben de aynı durumdayım .günlerdir okuyup araştırdım.sureç bu şekildeymiş..hayırlısı..

Merhaba arkadaşlar benim %42 raporum var roporum süresiz vergi indirimide aldım ama ne sureli yazıyor nede süresiz bi sıkıntı olurmu

Bilginiz için çok teşekkür ederim.

Merhaba %48 engelli raporu var 0511 2007 sigorta başlangıcı ve 4136 sigorta primi var emekli olabilmek için hangi şartlar gerekir veya vergi indirimi alabilirmiyim

Merhaba 2019 Mart ayında işten ayrıldım ayrılmadan önce vergi indirimi için başvuru yaptım raporum 01.04 2019 tarihinden geçerli sayıldı ben emekliligim 01 Haziran 2019 yılından geçerli sayıldı bir sıkıntı olurmu

Merhaba benim eşimin Ankara’dan yazısı geldi vergi dairesinden işyerine geldi pirimleride yıllarında tamam bu yazıyı işyerinden aldık direk emekli ola bilitmi engel durumu yüzde atmış cevap verirseniz sevinirim teşekkürler

Meraba benim yüzde 60 raporum vardı vergi indiriminden emekli oldum 2sene sonra raporu yeniledim yüzde 50 ye düştü emekliliğim iptal oldu tekrar yüzde 50 raporla başvuru yapabilirsin dediler ama çalışmam lazımmış günüm tamam ama vergi indiriminden yararlanmam lazımmış peki nekadar çalışmam lazım başvuru yapmak için 1 ay yeterli olurmu acaba

Merhaba 2016 yılında %87 engel oranıyla 4650 iş günüyle vergi indirimi ile emekli oldum. Her yıl heyete girip engel raporumu yeniliyorum.Modelist olarak çalışdığım firmam beni sigortalı yapmak istiyor.Sigortalı olursam emekliliğim iptal olur mu

merhaba,

vergi indirimi nedeniyle emekliliğe hak kazananlar ,iş ortağı ise ortaklığa devam edebilir mi ayrıca ehliyet vb iptali gerekir mi

Merhaba,

20.02.2008 sigorta başlangıç tarihim 2011 yılında sürekli %42 engelli raporu aldım ve vergi indirimi hakkıda elde ettim. Gerekli şartları sagladımda ve erken emeklilik başvurusu yaptığımda tekrar rapor almam gerekiyor mu

Teşekkürler, sağlıklı günler dilerim

merhaba eşim 1985 doğum 2002 işe girişli , vergi indiriminden yüzde 80 raporu var , malulen emekli olabilirmi

merhaba.

2 yıl önce vergi yazısı ile emekli oldum. şimdi çalışmak için bir iş yerine başvurdum olumlu oldu emekli iken çalışırsam maaşım kesilir mi kısmı veya tama mı ?,,

teşekküederim.

emekli maaşınızdan kesinti olmaz

Merhaba. Yeni engelli raporu aldım 9 Eylül 2009 girişim var. Engel raporunda %64 oranında. Bilmeden vergi indirimi engel raporuna başvuruda bulundum. Yazılarda okuduguma göre düşme olabiliyormuş engel oranı. Eğer vergi dairesi oranimi düşürürse bu beni etkilermi. Birde dilekcemi geri çekebilir miyim. Engel oranimi dusurse bile elimde bulunan mevcut engel raporunda emeklilik için başvuruda bulunabilirmiyim

Merhaba %46engelliyim 2004 giriş 3865 prim var yeni işe başladım işyerine vergi indirimi yazısını vermedim emeklilik için vergi indirimi yazısını vermek gerekiyormu bildirmezsem yatan primler emekliligim için kabul olmaz mı

Ben 25 martta yaş haddinden emekli olacagim %80 engelliyim, kidem tazminatım ve bağlanacak olan maaşım da normal olarak emekli olanlardan farklı mı olacak yoksa aynımı.. Eğer farklı olacaksa, normal baglandiginda ne yapmam gerekir.

Merhaba ben direk hastaneye gidip sağlık raporu için başvuruda bulundum ve%41 engelli raporu aldım, ben şu anda ne yapmalıyım

Merhaba vergi indirimi başvurusu için çalışıyor olmak şartmı?

Sadece ÖTV indirimi için rapor başvurusunda bulundum ve yüzde 85 verdiler. Kamuda işçi olarak çalışmaktayım emekliliğime iki ay kaldı, ben normal emekli olmak istiyorum engelli malulen emekli olmak istemiyorum bu rapor sorun olurmu?

Merhaba babam 15 yıl süresini doldurmuş prim günü hiç ödenmedi kendisi bağkur lu engelli raporu aldık %90 geldi yaşı 52 süresinin dolmasına 6 yıl var daha engellinden dolayı erken emekli olabilir mi ne yapmamız gerek bilgilendirirseniz çok sevinirim

Merhabalar, ankilozan spondilit ve astım hastalıklarım dan %43 engelli raporum var, kamuda emekli sandığına bağlı çalışıyorum, rapor 2019 da aldım, vergi indirimine başvurdum kurumuma, zaten ilk öyle başladım vergi dairesi sevk etti hastaneye, şimdi 19 yıl doldu, emeklilik başvurusu yaptım, benden tekrar güncel durum bildirir rapor istediler, kurula tekrar girdim ve gönderdik, kurumdan bakanlığa, 1 ay oldu hala cevap yok çok merak ediyorum, sizce sonuç ne olur

sayin yetkili bir sorum olacak benim ilk ise girisim bagkurdan 2000 yilindan 2ci ise girisim.4a sskdan 2005 3975 gu um var ama vergin diriminden emekli oluorum cakismalardan dolayi 70 gun eksik oluo 3908 gunden emekli ediolar yaslilik ayligi die isaretlediler raporusum suresiz 2008de almisdim yuzde 64 simdi sonuc nezman belli olur ve nekdar maas alirim 4bden 1746 4a2999 ayrica vergi indirim kagidinda sure yazmiyorsu isden cikisimi verdidilet cikdim dilekcemi vergi indiriminden emekli oluorsunuz die yapdilar bu konuda bana bilgi veriseniz sevinirim mail.adresime

benim sorum 5350 gün pirimim var 5 ay önce %70 rapor verildi, emeklilik için müracaat edeceğim sigorta başlangıcım 2006 bana diyorlarki başlangıçtan itibaren ilk 4000 hesaplanıyor o sebeple de maaşın düşük bağlanacak her gün senin için kayıp sayılıyor deniyor ama bu haksızlık değilmi ben zaten 5-6 ay önce rapor alabildim gelir idaresinede başvurdum bilgi verebilir misiniz,

Merhaba geçen sene 2 yıllık %84 lük rapor verildi. Halen çalışmaktayım ama işyerim raporum ile alakalı vergi indirimine başvurda, gereksinim görmedik, Vergi indiriminden yararlanarak emekliliğe başvurmam için işden ayrılmış olmak gerektiğini okumuştum. 15 yıldan fazladır sigortalı olarak çalışmaktayım. Emekliliğe başvurduğumda işyerimden tazminat talebinde bulunabilecek miyim. Nasıl bir yol izlemem gerekli?

engelli emekli olurken ikala sözleşmesi imzalanır mı ? imzalanırsa mobbing davası da açma hakkından vazgeçilmiş olur mu?

Vergi muafiyeti nedeniyle 43yasinda zorunlu emekli edilmek istenmekteyim engelim %68 5 yıl geçerli vergi muafiyetim süresiz iş yeri 696khk yasası gerekçesiyle zorunlu emekli etme hakki varmıdır acil cvp lütfen

Vergi indirimi avantajlı maaş bir nebze olsun yüksek oluyor

Merhaba arkadaşlar benim %42 raporum var roporum süresiz vergi indirimide aldım ama ne sureli yazıyor nede süresiz bi sıkıntı olurmu

Bilginiz için çok teşekkür ederim.

Eyt den faydalanıyorum prim ve yaş fazlasıyla var. Ancak %46 sürekli engelli raporum var . Şimdi emekli olmak için hangisiyle emekli olsam EYT den yararlanarak mı . Yoksa vergi indiriminden yararlanarakmı emekli olsam avantajlı olurum. Teşekkür ederim.

sigorta doldum. 2008 önce vergi daire gitmek gerek önce evraklar hazırlamadan biri vergi indirim doldurmak yaptım bir eksik var işyer mühür ve numarası lazım. ben 8 ay işsiz oldum. işyeri mühür kaşe kim yaptıracağım?

Merhabalar ben %51 raporum var süreklilik vergi indirimden 2007 girisliyim 3 derece günümde 4320 gün nezaman emekli olurum

Merhaba ben heyetten %44 oranında rapor aldım vergi indirimi icin işlerinden evrakları aldım vergi dairesine gittim ankaraya gönderdim raporum geldi %30 a düşürdüler tekrar heyete mi gitmeliyim ne yapmam gerekir

Merhaba,

Kronik Karaciğer hastasıyım, vergi indirimi ile emekli olmak istiyorum. Ancak her yerde farklı bilgi var internette, ben interaktif vergi dairesine hastane sevki için başvuru yaptım ancak hala bir bilgi gelmedi, her ihtimale karşı istediğim hastaneden sağlık kurulu için randevu aldım. Sevk olmadan raporu alırsam sonradan problem çıkar mı?

Merhaba;

Öncelikle Hastane Sevki için illaki vergi dairesinden işlem yapmana gerek yok;

182 üzerinden sağlık kurulu ( Engelli Raporu için ) randevu alıp işlemlerini yapabilirsin.

Raporun %40 üzerinde çıktıktan sonra iş yerinden çalıştığına dair yazı alıp işyerinin bağlı olduğu vergi dairesine raporla birlikte başvuru yapabilirsin…

Merhaba %42 engelliyim. 2001 girişliyim.Engel raporumu 2022 Mart ayında aldım vergi indirimine başvurdum Çalıştığım şirket Temmuz ayında emekli olarak çalışmama olanak sağladı. Başvuru yaptım fakat sağlık raporunun en az 6 ay öncesinde alınmış olması gerektiğine dair bir bilgi aldım. Doğrumuacaba?

Selam aleyküm, benim yüzde elli bir işitme engelli oğlum var 14 yaşında bir oğlum da 8 yaşın da sol gözde yüzde altmış görme kaybı sağ normal ama her iki gözde de kayma mevcut ama bunun raporu yok gelelim en küçük olan üç yaşında olan oğluma sol böbrek yok ve yumurtalıkları aşağıya inmiyor bunun da raporu yok.Eşimin de kalbi delik.ve ben bunlara rağmen iyiyim maaş alabilirmiyim yardımcı olurmusun.

Merhaba ben yüzde 62 vergi indirimi aldım bipolar bozukluk yüzde 40.şekerden yüzde 28 bir kulak duymadıgındanda yüzde 12 aldım. Benim sorumlu şu tek bir hastalıktan aldığımmı geçerli vergi indiriminden emekli olmak için yoksa yüzde 62 mi toplamınımı baz alıyorlar. 4100 günün var prim. Emekli olabilirmiyim?

Merhaba banka çalışanıyım. ÖSS dan yararlanıyorum. Engelli raporum süresiz ,vergi dairesinden gelen ise 2 yıl süreli ama bu süre içerisinde günüm dolduğu için emekli olsam tekrar yenileme gerekli mi yoksa bir gün bile vergi indiriminden yararlanmış olmak yeterli mi

Vergi indirimden %89 1.dereceden rapor aldım. Yani çalışma gücümün %89 unu kaybetmişim.21.05.2010 girişim 4430 günüm var.1984 doğumluyum bu şartlara göre ne zaman emekli olurum?

Merhaba 2 yıl surelı yuzde 67 engellı raporum var sıgorta gırısım 2006 4450 pırımım var emeklı olabılırmıyım

12/04/2000 SSK giriş

Prim gün sayısı 3913

Rapor %43 süresiz

SSK devam ediyor

Vergi dairesi engelli indirim başvurusu yapıldı

İkinci bir iş yerinde çalışabilirmiyim SSK li

İlk calisitigim iş yerine vergi dairesine sorun olur mu